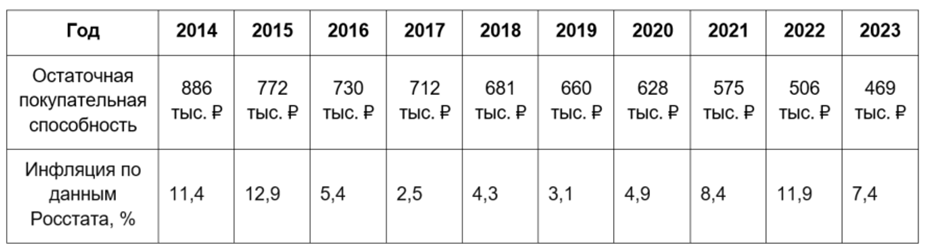

Давайте вообразим, что у вас 10 лет тому назад в распоряжении был свободный один млн.российских рублей. С той поры цены на все товарные категории, по заверениям Рсстата, уже успели подняться на 101%. Путем несложных расчетов можно понять, что за это время эта сумма обесценилась бы более чем вдвое. И стоил бы этот миллион на сегодняшний день всего 470 000 руб. И хотя формально его номинал так и равен миллиону, но покупательская способность в ходе рыночного падения стала в 2 раза меньше. И фактически потери составили 530 000 р. просто из-за инфляции и из-за того, что деньги не использовались для прироста их массы и способности.

Инфляция считается самым опасным противником каждого инвестора в любом направлении. Она является одной из самых значимых проблем финансовых рынков по всему миру. И во всех странах она доставляет массу проблем национальной экономике. Поэтому можно сразу отбросить мысль о том, что будет достаточно купить иностранную валюту и наслаждаться ожиданием прибыли. В целях здоровой стимуляции экономических процессов государственные органы управления и национальные регуляторы всех стран стараются поддерживать умеренные параметры инфляционных процессов – это примерно на уровне 10%. Это мотивирует бизнес и физических лиц больше расходовать средства и как можно меньше их хранить.

Однако такая политика вряд ли может называться стабильной, так как через короткие периоды времени ценовой рост может уйти в свободное плавание, конечно же, бесконтрольное.

Постепенно повышение цен на услуги и товары приобретает все большую динамику, за которой перестают успевать заработные платы и инвестиционные доходы. Как следствие, снижается покупательская способность денег. И уже на тот миллион, о котором говорилось в начале, можно купить вдвое меньше тех же товаров, что и десять лет назад. И чем дольше длится процесс сжигания капитала инфляцией, тем интенсивнее растут цены.

А вот пример того, как инфляционные показатели оказывают влияние на покупательскую способность, и чем это может отражаться на сбережениях

Как поступить со сбережениями?

Спасти свои деньги от прожорливой инфляции может оказаться довольно просто. Их спасение обеспечивает инвестирование и удивительные возможности сложных процентов. Таким образом, вы не просто откладываете сбережения, но и переносите весь объем на несколько лет вперед, причем с сохранением покупательской способности отложенных средств. В идеале процедура инвестирования выглядит следующим образом: приобретается инвестиционный актив, ожидается выгодная цена во время роста котировок и актив продается с прибылью. Но этот простой механизм может оказаться не таким уж и доходным, если инфляции удастся обойти стоимость актива. Необходимо убедиться при покупке, что показатели реальной доходности были положительными и превышали прогнозируемые уровни инфляционных процессов.

Российские инвесторы привыкли больше доверять осязаемым инструментам инвестирования или классическим методам. Поэтом чаще всего все сбережения вкладываются либо в недвижимость, либо относятся в банк для открытия сберегательного инвестиционного вклада. Однако оба направления далеко не всегда перспективны и целесообразны. Давайте выясним, почему.

Вклады в банковские депозиты

Если бы имеющийся миллион десть лет назад оказался на банковском вкладе, то таких колоссальных потерь удалось бы избежать. Но полностью избавиться от обесценивания денег вряд ли бы удалось. И тем более, заработать на процентах по вкладу. Они с большим трудом покрывают процент инфляции. Кроме того, реальные показатели банковского сектора редко отражают действительность финансового рынка. Например, цены на электротовары, гаджеты, авто или отдых за границей растут быстрее, чем начисляется процент по вкладу.

Поэтому инвестирование в банковские вклады лишь частично компенсирует вероятные потери от действия инфляции и никак не способствует получению дохода от депозитных ставок.

На фоне инфляционных процессов рост ставок в российских банках по статистике Центробанка выглядит таким образом.

И вот какое соотношение покупательской способности по данным все того же ЦБ.

Покупка объектов недвижимости

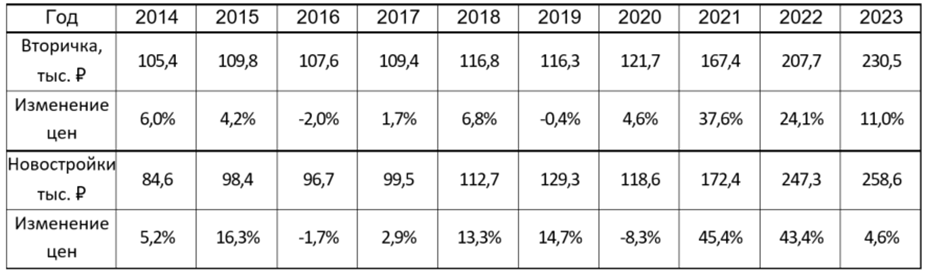

По личному опыту всем знакомо, что стоимость квартир, домов или офисов постоянно растет с каждым годом. Однако такая тенденция тоже не очень устойчива. Например, очень глубокие коррекции наблюдались в 2016 и в 2020 году. И сразу после падения доллара в 2020 году образовался динамичный рост цен на недвижимость.

Вот как это подтверждается архивом стоимости объектов недвижимости в Санкт-Петербурге.

Инвестировав в 2014 году в приобретение недвижимости свой миллион рублей, вы бы до последних лет ничего бы не получили, а в некоторые периоды даже потеряли. Только за последние пару лет заработок был бы достигнут за счет интенсивного повышения цен. В случае с новостройками доходность за год за исключением суммы инфляции составила бы 8%, на объектах вторичного рынка прирост капитала даже не превысил 1,5-2%. Некоторую долю доходности смогло бы обеспечить ипотечное плечо.

Однако на рынок недвижимости влияние оказывают многие нюансы. Да и не ко всякой квартире проявляют интерес покупатели, а значит, не все объекты вырастут в своей стоимости. Кроме того, потребуются значительные ресурсы, вплоть до оформления ипотеки. А это не всякий желающий сможет реализовать на практике. А в случае срочного извлечения средств из инвестиционных вложений будет не так просто продать недвижимость с прибылью. В итоге, заработать на недвижимом имуществе можно при глубоком понимании рыночных процессов и при наличии внушительных объемов инвестирования.

Заработать на предоставлении арендных услуг тоже получается не всегда. Это несет дополнительный пакет рисков нерыночного характера. Например, проблемы с поиском арендаторов, их поведением и отношением к вашему имуществу. Кроме того, доходность на аренде жилья или коммерческих объектах потребует дополнительных денежных вливаний. Они необходимы для поддержания эксплуатационной пригодности недвижимости. Учитывая актуальные показатели рынка и инфляции, средняя доходность подобных проектов не будет превышать 5% за год. Но сдача имеющихся объектов в аренду может быть перспективной в фазы застоя на рынке и в качестве промежуточного действия в цикличности инвестирования между временем покупки и продажи.

Инвестиции в фондовые инструменты – лучший вариант для защиты от инфляции и приумножения капитала.

Первое, что отличает это инвестиционное направление – универсальность. Заработок на фондовой бирже легко можно сочетать с любыми другими сферами деятельности и направлениями. При этом инвестирование в фондовые активы не потребует затрат времени. А доходность от таких капиталовложений может в разы превышать прибыль по классическим источникам и проектам.

В то же время работа на фондовых биржах всегда сопряжена с определенной долей риска, и даже инвесторы, вкладывающие в долгосрочные перспективы, временами терпят неудачи. Однако участники фондового рынка готовы к временным затруднениям, и тому есть 2 причины:

- Процент прироста прибыли по облигациям или акциям многократно выше, особенно в разрезе долгосрочной перспективы, чем по другим инвестиционным продуктам.

- Ценность фондовых инструментов при долгосрочных вложениях всегда повышается и быстро реабилитируется после коррекционных снижений стоимости акций и других активов.

По сути, фондовый рынок можно назвать совокупностью всевозможных торговых операций, инструментами инвестирования в которых выступают облигации, биржевые фонды, акции, валютные активы и прочие доступные категории.

Иногда деньги инвестируются в ценные бумаги одной из стран-участниц фондовых торгов. В этом случае речь идет об индексах, которые объединяют акции многих отечественных коммерческих структур. Например, когда сообщается о росте индекса IMOEX на 10%, имеется ввиду подорожание акций российских компаний, входящих в состав этого индекса. Это ценные бумаги таких фондовых титанов, как Газпром, Лукойл, Сбербанк и многих других. И по данному росту индекса определяется суммарная стоимость и суммарная тенденция всех акций участников индекса.

Фондовый рынок всегда отображает инвестиционные ожидания. И в определенных моментах томительного бездействия эмоции нетерпеливых инвесторов могут спровоцировать обвал котировок за счет массовой распродажи фондовых активов. Однако, судя по историческим данным, вскоре после таких падений рынок все равно восстанавливает ценовые позиции и продолжает расти дальше. Хотя в разные фазы развития отдельные ценные бумаги могут временно обесцениваться, это не отражается на общей тенденции роста в разрезе десятилетних инвестиций.

Принято различать два типа доходности от фондовых инструментов: спекулятивный и инвестиционный.

Для инвесторов свойственно покупать активы с долгосрочным прицелом, с надеждой получить доходность за счет постоянного увеличения стоимости ценных бумаг. При этом инструментами могут быть и акции малоизвестных компаний, и голубые фишки и облигации, выпущенные государственными структурами. Инвесторы опираются на результаты фундаментальной аналитики и частично на показатели технического анализа трендов.

- Спекулянтам свойственна цикличность, они свой доход могут получать даже в течение одного дня. Делая по несколько сделок за короткое время, фондовые спекулянты получают прибыль от колебания котировок. Обычно для своей практики они отбирают высоколиквидные активы с повышенной динамикой и интенсивными трендами. Чем больше колебаний, тем больше вероятных сделок. Акцент в своей деятельности фондовые спекулянты делают на автоматизации трейдинга и результатах технического анализа.

- Для инвесторов характерны долгосрочные тактики и консервативно-умеренные стратегии. Спекулянты предпочитают внутридневную торговлю с агрессивными стратегиями.

Опытные участники страхуются, используя кредитные средства. То есть, они зарабатывают на сделках с кредитным плечом. Это требует особо пристального внимания к каждой операции, затрат времени и точности прогнозов. Инвесторы в противовес тому, действуют по принципу – купил и забыл.

Попытки совмещения двух тактик доходности привели к созданию двух разных стратегий – агрессивной и консервативной. Посредством их применения удается получать прибыли и от спекуляций, и от инвестирования в фондовые активы.

Стратегия с консервативным фундаментом называется «Опережая IMOEX», и базируется на инвестициях в инструменты Московской фондовой биржи. Кроме того, она предполагает долю привлечения возможностей маржинальной торговли. Сделки ведутся в обоих направлениях: при падении рынка на продажу, и при росте цен на покупку. Это позволяет избежать простоя в коррекционных фазах рынка и получить дополнительный доход на коротких позициях.

Особое внимание уделено диверсификации вероятных рисков. Для этого в инвестиционный портфель собираются разные активы фондовой торговли: фьючерсы, энергетические активы, ценные бумаги, активы сырьевого рынка. Также сюда внесены фьючерсы на валюту. Базовая целью данной стратегии является – двигаться впереди индекса акций российских компаний. Таким образом, удается получать прибыль и от роста котировок, и от их падения. По данным практического применения такая инвестиционная стратегия демонстрирует рентабельность в разрезе исторических котировок в пределах 36% от общего объема инвестиций.

Стратегия агрессивного характера была названа «Обгоняя время», и ее фундаментом служит только такой актив, как фьючерсы. Причем портфель инвестора формируют фьючерсы самых разных экономических направлений: сырьевого и энергетического рынка, финансовых инструментов, и так далее. Базовой задачей этой стратегии является увеличение прибыльности в сравнении с консервативными методами. Это достигается использованием широкого диапазона фьючерсных активов. По результатам тестирования и практического использования агрессивная фьючерсная стратегия показывает более весомую доходность – до 70% годовой прибыли. И так в течение десяти лет.

По каждому направлению портфельных инвестиций проводятся обязательные тестирования и мониторинги. Детально исследуются исторические рыночные данные. В исследование включаются стресс-тесты на кризисных фазах в целях определения курсовой устойчивости.

В современном инвестиционном направлении высокая доля рыночных сделок обеспечивается процессом автоматизации. Это исключает риски человеческого фактора и ускоряет процедуру анализа, тестирования и формирования инвестиционного портфеля. Решения, базируемые на результатах работы цифровых алгоритмов, способны заранее реагировать не предстоящие изменения рыночной ситуации. Кроме того, алгоритмы неизменно следуют заданным параметрам и выполняют все поэтапные действия.

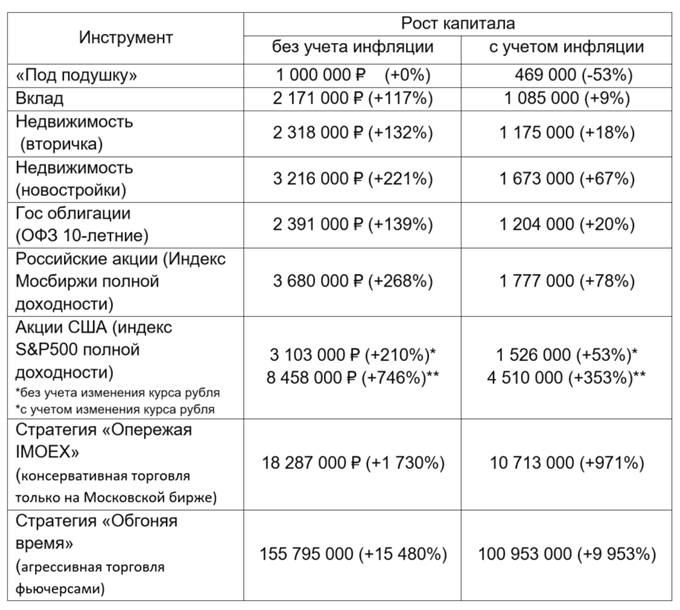

Сопоставление прибыли по разным инвестиционным стратегиям

Ниже приведена сравнительная аналитика по доходности в разных инвестиционных направлениях. Она не учитывает показатели заявленной ЦБ инфляции, со средним уровнем в 7%. Данные составлены за десять лет инвестирования:

- доходность по вкладам в депозиты банковской структуры – 8%;

- рынок вторичной недвижимости – 9%;

- покупка государственных облигаций – 9%;

- индекс Московской фондовой биржи – акции российских компаний – 17%;

- ценные бумаги американского индекса S&P500 с пятьюстами акциями 13%;

- прибыль умеренных инвестиций по плану «Опережая IMOEX» – 36%;

- доходность системы «Обгоняя время» – 74%.

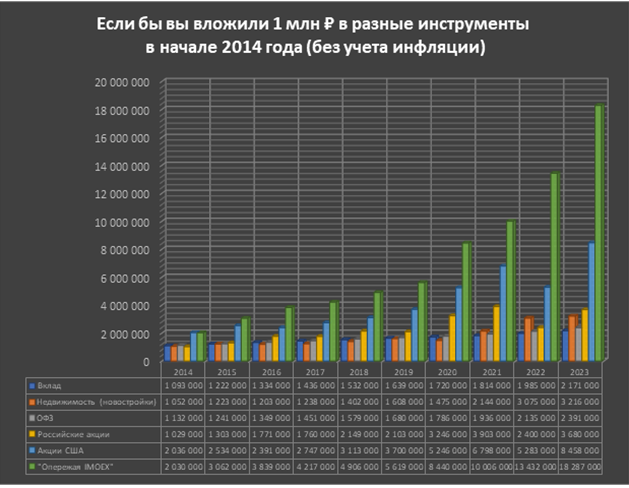

Вот какой доходности можно было бы ожидать, вложив десять лет назад 1 млн рублей в инвестиции на начало 2014 года:

На каких инвестициях остановить выбор

Точно и убедительно ответить на вопрос «Куда выгоднее и надежнее инвестировать?» не даст абсолютно никто. У всех случаются просчеты и ошибки. Суть рационального инвестирования заключается в том, чтобы всего один просчет не стал фатальным для всего объема капиталовложений. Именно с этой целью необходимо применять принципы диверсификации портфельных инвестиций.

Как организовать диверсификацию рисков? Огромное поле для выбора предоставляют инструменты фондового рынка. На нем можно подобрать перспективные активы из ряда ценных бумаг, фьючерсов, так далее. Например, если присутствует твердая убежденность в подорожании недвижимости, но при этом ощущается недостаток капитала для инвестирования, можно приобрести акции одного из застройщиков. В качестве альтернативы послужат акции ПИФов, инвестирующих в рынок недвижимости. С ростом цен на объекты недвижимости повышаются и котировки акций по паевым долям этого инвестиционного фонда.

Важная особенность таких капиталовложений в том, что они не только обеспечивают доходность, но и предотвращают риски потери капитала ввиду действия инфляционных процессов или экономического кризиса. Минимизировать все возможные риски можно путем размещения в портфеле инвестиций по разным инструментам: вкладам, валютным активам, недвижимости и фондовым инструментам.

Регулярность – базовый залог успешности инвестиций

Стабильная динамика капиталовложений сопряжена с постоянным инвестированием все новых и новых сумм. Такой процесс называется реинвестированием и предполагает добавление очередного транша к базовому объему вложений. И чем раньше будет начато реинвестирование, тем большей окажется сумма прибыли. Это происходит за счет активации сложного процента. Рассмотрим, как он работает на примере.

Для этого вернемся мысленно в 2014 год, и представим, что в наличии есть все тот же миллион рублей. Возможны два направления регулярного инвестирования, и чтобы яснее разобраться, возьмем за основу фиксированное значение в 10% годовой доходности.

- Вариант 1. Исходя из десятипроцентной ставки, ежегодно 1 млн рублей будет приносить 100 000 рублей дохода. Но эти средства не расходуются, а направляются, например, на создание нового депозитного счета или просто хранятся в течение десяти последующих лет. Таким образом, по истечению этого периода на руках будет 1 млн. базовых инвестиций плюс еще 1 млн. руб., полученный по выплатам на проценты. Суммарно – два миллиона рублей за десять лет. Однако с учетом галопирующей инфляции покупательская способность этих двух миллионов в 2024 году будет равна покупательской способности 2014 года.

- Вариант 2. Все те же 10% начисляются на тот же 1 000 000 рублей ежегодно. Но полученные доходы не снимаются, а повторно добавляются к уже существующей сумме счета. Каждый раз процент за год будет начисляться уже не на 1 млн., а на эту сумму плюс объем полученных дивидендов по процентной ставке. Таким образом, через 10 лет на руки можно получить уже 2,6 миллиона рублей. Теперь действительно можно вести речь не только о сохранности средств, но и об их приумножении.

- Вариант 3. При тех же вводных установках и параметрах проводится реинвестирование заработанных процентов, и к этому объему добавляется еще дополнительная сумма размером 10 000 рублей ежемесячно. За десять лет получить дополнительно 1 млн. 200 тыс. руб. Применяя принцип сложного процента, на период истечения десятилетнего вклада, в общей сложности на балансе депозита уже окажется 4,6 млн. рублей.

Заключение

Подводя итог, можно выявить определенные закономерности инвестирования и определить порядок действий.

- Обесценивание денег происходит ежегодно. Для сохранности их покупательской способности средства приходится инвестировать.

- Проценты по ОФЗ или вкладам с большими трудами ненамного следуют впереди показателей инфляционного процесса.

- Для капиталовложений в рынок недвижимости потребуется колоссальная сумма и багаж профильных знаний.

- Вложения в активы фондового рынка сопровождаются высокой рентабельностью и не менее высоким порогом рисков.

- Компетентный подход к инвестированию оберегает сбережения в периоды кризисного спада ценности активов. Для этого применяется диверсификация с распределением инвестиционного объема в недвижимость, банковские вклады, фондовые инструменты и валютные активы.

- Начинать инвестирование можно практически любыми объемами, даже с суммы в 1000 рублей. Главное, не откладывать процесс, дожидаясь обесценивания этой тысячи рублей, а действовать незамедлительно.

Отсюда – простой вывод: инвестировать можно в любое направление, учитывая риски обесценивания и инфляцию. И становится инвестором нужно чем раньше, тем лучше. В идеале – начинайте вкладывать деньги уже сейчас!