Благодаря тому, что он позволяет рядовым пользователям, не владея и не управляя физическим оборудованием, получать вознаграждение эта технология и набрала такую популярность сегодня.

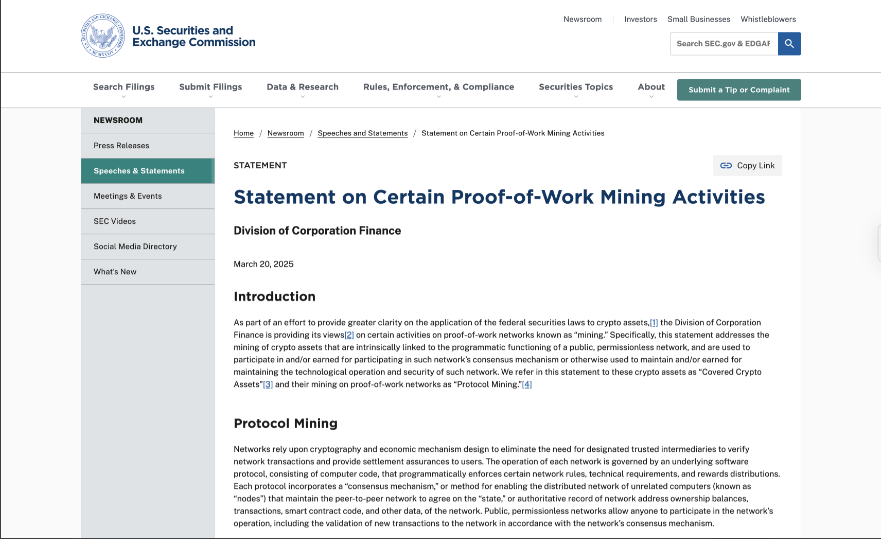

В то же время у столь удобной модели есть значительная нормативная неопределенность. Комиссия Соединенных Штатов по ценным бумагам и биржам 20.03.2025 выпустила в свет «Заявление о некоторых видах деятельности по майнингу с Доказательством выполнения работы». Этот доклад призван прояснить ситуацию с соло-майнингом и майнинг-пулами.

При этом облачный майнинг по непонятным причинам остался в стороне, в регуляторном плане оставшись в «серой зоне».

О чем сообщает SEC?

Документ перечисляет виды майнинговой деятельности, которые по американскому законодательству не причисляются к разряду ценных бумаг:

- Соло-майнинг. Здесь никто намеренно не ожидает, что усилия других людей принесут ему прибыль.

- Майнинг-пулы. Здесь происходит объединение вычислительных ресурсов группой участников. Однако и оборудование и действия остаются под их полным контролем, и так же отсутствует зависимость от усилий других лиц в разумном ожидании дохода.

С одной стороны – американский регулятор своим Сообщением официально признает технологии, которые существуют уже более 15-ти лет. С другой стороны – функционеры Агентства не рассматривают облачный майнинг вообще. Таким образом, вопрос: «Когда этот вид криптодобычи становится предложением ценных бумаг?», остается неразрешенным.

- Предлагаем вашему вниманию анализ применимых юридических тестов. Также мы проведем небольшое расследование в отношении факторов риска и предложим практические рекомендации, как структурировать деятельность в соответствии с законодательной базой.

В своем исследовании SEC воспользовалась тестом Хауи, применив его к традиционным майнинговым моделям. Выводы были сделаны следующие:

- Соло-майнеры работают на собственном оборудовании и, как правило, в инвестиционном контракте участия не принимают. Его прибыль, прежде всего, формируется на основе собственных навыков и ресурсов, а это никак не совпадает с ключевым критерием теста Хауи, который связывает ее со стараниями третьих лиц.

- Чтобы увеличить шансы валидации, криптодобытчики объединяют хэшрейт. Но поскольку за каждым участником пула сберегается контроль над личным вычислительным оборудованием, в решении криптографических задач они полагаются на собственные силы, а не на усилия других.

Облачный майнинг, когда пользователи поручают провайдеру заниматься майнинг-процессом за право доли в вознаграждении, в Документе Комиссии никак не упоминается.

Важность мнения американского регулятора для облачной криптодобычи

С тех пор, как появился криптомонетный феномен, в течение продолжительного периода никому не приходило в голову – считать токены предложением ценных бумаг или нет. Но сегодня игнорировать данный вопрос больше нельзя, так как развиваются более сложные и сервис-ориентированные модели.

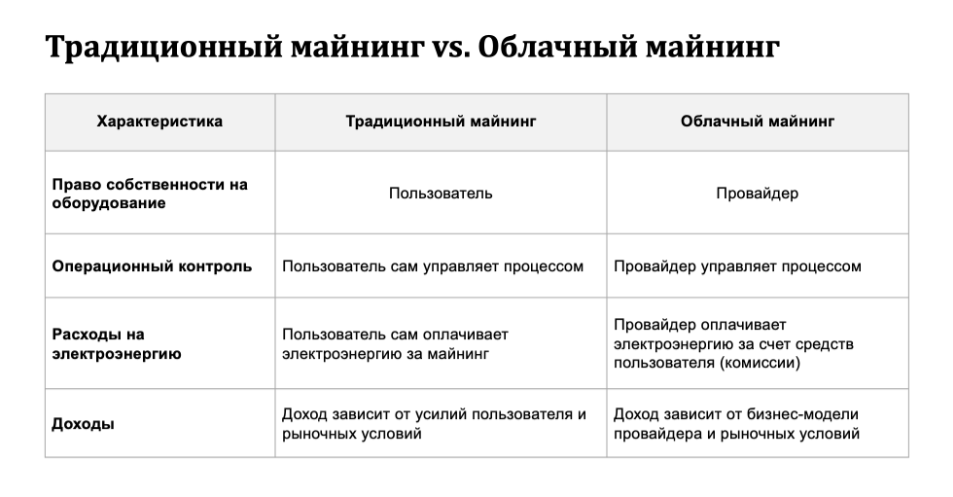

Классическая схема облачного майнинга выглядит следующим образом:

- Пользователь заключает с поставщиком услуг контракт на долю в вычислительных мощностях на срок от 6-ти до 24-х месяцев.

- Провайдер занимается инфраструктурным обслуживанием и поддерживает работоспособность системы.

- Участнику начисляется определенная сумма. Поставщик берет из вознаграждения комиссию за операционные расходы.

Опасения с позиции законодательства о ценных бумагах вызывает то, что, несмотря на распространенное отношение к подобным моделям, как к чему-то схожему с арендой или предоставлением услуг, в них подразумевается высокая степень зависимости от провайдера.

Можно ли облачный майнинг отнести к категории ценных бумаг?

Если отвечать на этот вопрос с точки зрения Закона о ценных бумагах, принятом в США в 1933-м году, то здесь не обойтись без понятия инвестиционного контракта. В 1946-м году Верховный суд Соединенных Штатов описал ценную бумагу, как сделку, которая подразумевает капиталовложение в общий бизнес-проект, где разумное ожидание прибыли удовлетворяется благодаря усилиям других участников.

Применив тест Хауи, получаем следующую картину:

- Капиталовложение. Пользователь рассчитывается за контракт офлайн-валютой либо токенами.

- Общий бизнес-проект. С целью эксплуатации общей инфраструктуры инвестиции объединяются.

- Разумное ожидание прибыли. Человек рассчитывает, что за совместный майнинг будет получать вознаграждение.

- Усилия третьих лиц. Управление всеми техническими и административными сторонами бизнес-проекта находится в руках провайдера, начиная с выбора оборудования и заканчивая формированием пула.

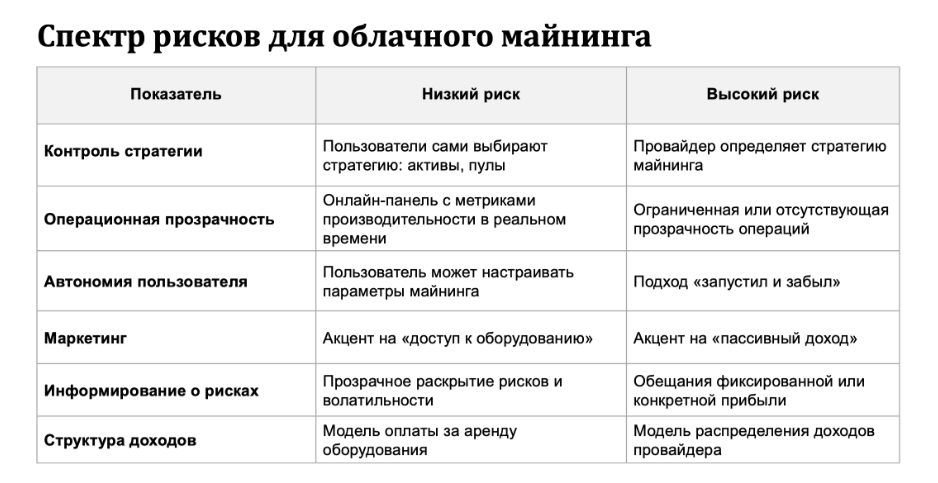

Наиболее уязвимым для облачной криптодобычи является критерий усилий прочих лиц. Вероятность признания договора ценной бумагой тем выше, чем больше контроля в руках поставщика и меньше вовлеченности и прозрачности для участников.

Проекты, стремящиеся к децентрализации, прозрачности и передаче контроля пользовательскому сообществу, имеют возможность снизить риски, связанные с регуляцией.

Компаниям облачного майнинга следует придерживаться практических мер:

Регуляторы большинства юрисдикций рассматривают каждый подобный случай, подходя с индивидуальных позиций. Каждый проект оценивается отдельно и не существует универсальных лекал.

Выводы

Предложением ценных бумаг сам по себе облачный майнинг считаться не может. Однако, в зависимости от структурных и маркетинговых особенностей, он нередко перемещается в данную нишу.

Доклад Комиссии США прояснил положения, касающиеся только традиционных форм криптодобычи, оставив облачный майнинг в серой регуляторной области. Но при этом необходимо понимать, что Документ является лишь отражением точки зрения функционеров SEC. Его ценность заключается в понимании текущей позиции регулятора и никакой юридической силы он не имеет.

Для минимизации риска того, что деятельность компании будет признана предложением ценных бумаг, требуется максимально повысить клиентский контроль и гарантировать операционную прозрачность. Также важно отказаться от рекламных ходов, ориентированных на ожидание инвестиций.