И теперь мы наблюдаем, что тот самый доллар стоит 82 р. по курсу Нацрегулятора. А теперь встает вопрос изменения Центробанком параметров ключевой ставки. Подавляющее число финансовых аналитиков прогнозируют рост этого показателя до 18% максимум. Но есть огромная вероятность несоответствия таких предсказаний. И наше мнение – ставку оставят на отметке 16%, либо резко поднимут на 20%-й уровень. А вот почему именно так и почему именно эти параметры, читайте в этой новой аналитической статье.

Итак, начнем. Обзор буду сегодня вести я – Ноа Виллсон, бизнес-аналитик из известной компании Money Roo. Нами был проведен детальный анализ возможных экономических перспектив, и теперь можно с убежденностью констатировать, что 17-18% по всеобщему прогнозу никакой погоды на рынке не делают, и ни от чего никого не спасут. Зато имеет смысл выбирать один из двух более обоснованных вариантов:

- либо оставлять ставку как она есть сейчас;

- либо поднимать планку до 20%.

Причем в первом варианте, крайне желательно опустить величину котировок по доллару до 75 руб. И чтобы не выглядеть голословными и некомпетентными, мы обосновали свои выводы с двумя убедительными аргументами, пятью скринами и одним важным, хоть и небольшим, нюансом. В итоге, были сделаны несколько заключений.

Аргумент №1

В течение всего июня месяца прогнозируемого роста ставки так и не случилось. Многие из аналитиков настолько были уверены в таких решениях ЦБ, что даже не рассматривали вероятность других исходов. Ну и тут они со своей точной аналитикой оказались сидящими в луже. Но это со всяким бывает. Мы ведь тоже можем делать ошибочные выводы.

Вот так примерно пестрили аналитическими заверениями и разносторонними прогнозами публикации в экономических изданиях и комментариях банков, фондов и прочих экспертов.

Аргумент №2

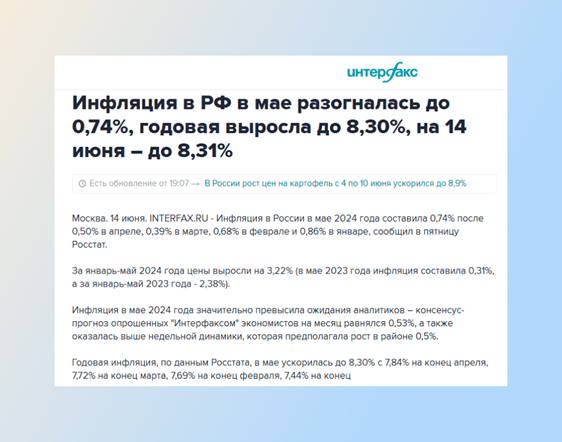

По данным отчетностей финансовых российских структур, на нынешний момент инфляционный уровень базируется на отметке 8,30%. В это же время ожидания населения по инфляционным рискам возросли всего за месяц до 11,9%, тогда как в мае они составляли меньшие 11,7%.

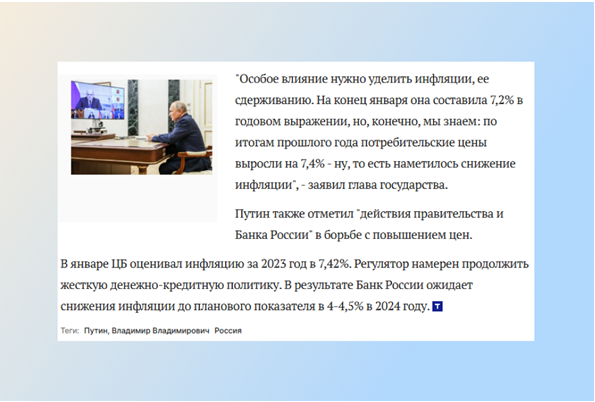

Хотим напомнить, что Президентом было акцентировано внимание на необходимости вытягивания ставки на уровень 4%. И как вам кажется, насколько возможно этого достичь и выполнить президентское поручение, когда уже прошло более полугода? Между тем Центробанк пытается уже на постоянной основе вносить коррективы, и в попытках увеличения добрался от значения 4,4%-4,5%. А теперь вопрос на сообразительность, каким чудесным образом рост ставки повлияет на сдерживание, а тем более, подавление инфляции? Правильный ответ, а никаким!

И даже больше того, подобные меры способны лишь еще интенсивнее раскачивать инфляционный процесс. А главное, именно такая мера станет стимулятором инфляционных ожиданий в обществе до еще больших высот. И тогда, все кто только пожелает, отправятся оформлять займы, ипотеки, погрязая в этом инфляционном водовороте все глубже и все безнадежнее.

А вот какую реакцию и прогнозы можно наблюдать в публикациях известных новостных медиа с экономическим уклоном.

Однако все-таки давайте представим, что ставка все же будет поднята и именно до уровня 17-18 процентов. Как это принципиально сможет отразиться на привычных темпах экономики и как повлияет на финансы? Да, в общем-то, опять же, ну никак!

А вот если сделать рывок и поднять процент ставки до 20, то в таком случае она послужит сдерживающим фактором для развития экономического роста, при этом не станет тем демотиватором, который смог бы повергнуть навзничь всю экономику одним махом.

А если ставка будет повышаться до 20 процентов (ну ладно, уговорили – путь хотя бы до 18%), то с таким же результатом тоже до 20% будут повышены показатели доходности по депозитным вкладам. И таким образом будет промотивирована добрая часть инвестиционного сектора с намеком на то, что вложенные под 20% капиталы освободят от дальнейшей необходимости о чем-то беспокоиться. А значит, зачем принимать на себя и кого-то выручать, приобретая, например ценные бумаги Сбера, Лукойла и Газпрома. Получается, что проще избавиться от акций по ходовой цене, отнести всю сумму на депозит в банк и наслаждаться жизнью с выплатами 20% доходности с депозита.

И вот как раз здесь был выявлен важный нюанс.

Про сам нюанс

При таком размере ставки усложнятся некоторые процессы и взаимоотношения. Это может повлечь не просто остановку экономики в стране. Это приведет к тому, что экономика с первой же попытки просто ляжет и очень не скоро встанет. Можно просто прикинуть, если под 20% банк берет деньги на депозиты, значит, ему придется оформлять кредитные программы бизнесу не менее чем под 25-28% за год.

Но тут уже вопрос возникает у бизнеса, а где, собственно, нужно изыскивать такие астрономические суммы на погашение процентов в таком объеме и величине? И еще более, как отыскивать средства для уплаты налогов очень высокомерных процентов по ставке, когда санкционные перипетии рынка закрыли единственно доступную дверь – в Китай, и импорт теперь в двусмысленной ситуации.

Как только Центробанком будет поднята ставка до 20 процентов, это будет сродни затягиванию узла на горле всей российской экономической отрасли. И, тем не менее, принимая с учетом даже вероятность таких последствий, сделать такой рывок видимо придется. По меньшей мере, на непродолжительный срок.

В США ожидается очередное сентябрьское заседание американской ФРС, где тоже будут дебаты вокруг повышения ключевой ставки. Во всем мире надеются на снижение ее курса, которое должно последовать после снижения процентных ставок в большинстве стран Европы. И такой шаг просто жизненно необходим для тех, кто хотел бы поддержать Байдена на ноябрьских выборах.

И тут опять вопрос, с какой необъяснимой целью Центробанк нашего государства будет наращивать предел ключевой ставки, если доподлинно понятно, что ее безмятежное снижение предрешено вслед за падением ставки в Штатах.

Заключение

Нужно с проницательностью трактовать поручение нашего Президента, если он высказался о сокращении инфляции и прямо доверил реализовать эту цель, то повышать ставку точно не стоит. Уже достаточно забивать одной и той же дубиной разные гвозди в эту доску. Пора искать альтернативные и эффектные инструменты влияния. Но, что, же это может быть? Не нужно долго думать, чтобы понять, что ими могли бы стать относительно доступный доллар и китайский юань. Поэтому теперь нужно бережно и осторожно ожидать курса по 75 на «вечнозеленую» валюту.

Офис Money Roo ежедневно принимает множество посетителей из числа экспортеров, по которым сильно попало от санкций последнего пакета от 12 июня, и от предыдущих – аналогично. Они все должны что-то покупать за пределами нашей границы. А между тем китайские сотоварищи и прочие представители буржуазии не пылают желанием заключать контракты в прямой форме. И это весьма усложняет цели импортирования любой продукции. И еще один болезненный момент – юани, накопленные для импортных операций на счетах импортеров, приходится теперь преобразовывать в рубли, предварительно удачно продав. А все потому, что даже юань по прямым сделкам теперь использовать не получается, его нельзя никуда отправить. Хотя при этом он уже занял место основной зарубежной валюты и успешно торгуется на российской бирже.

Подведем итог:

Размер ключевой ставки с повышением до 20 процентов сильно уронит, и даже обрушит отечественную экономику на неопределенный период. А вот при лояльной стоимости американского доллара экономика обретает шанс на дальнейшее существование и даже на уменьшение инфляционных рисков и показателей. И актуальный на сегодня курс USD, а также все нынешние обстоятельства прямолинейно указывают на верность таких предположений.