При этом необходимо не забывать, что результатом каждого из трех последних изменений был крупный кризис. Повториться ли история снова?

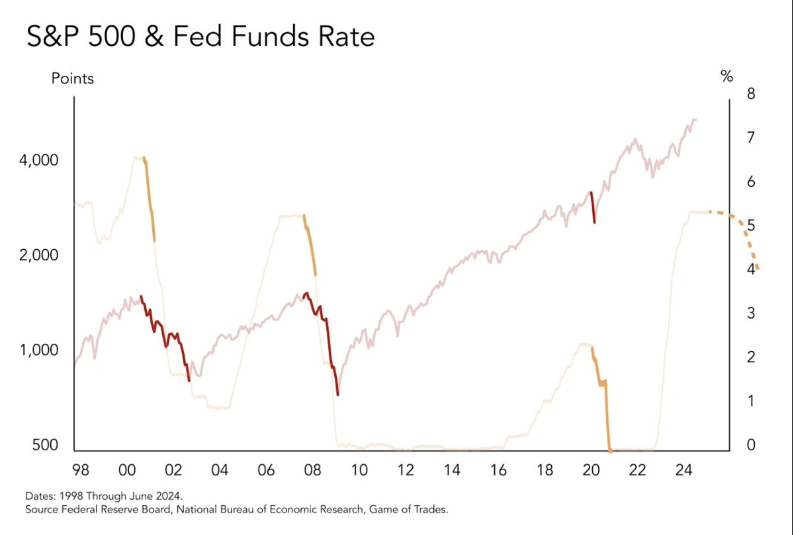

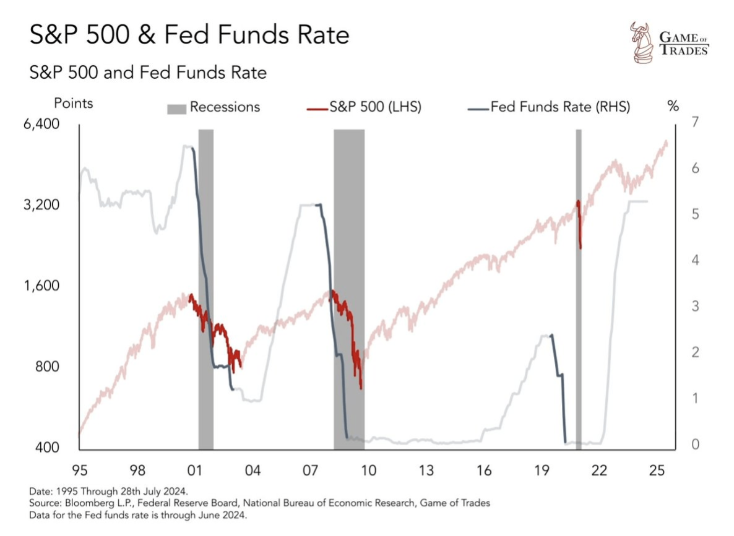

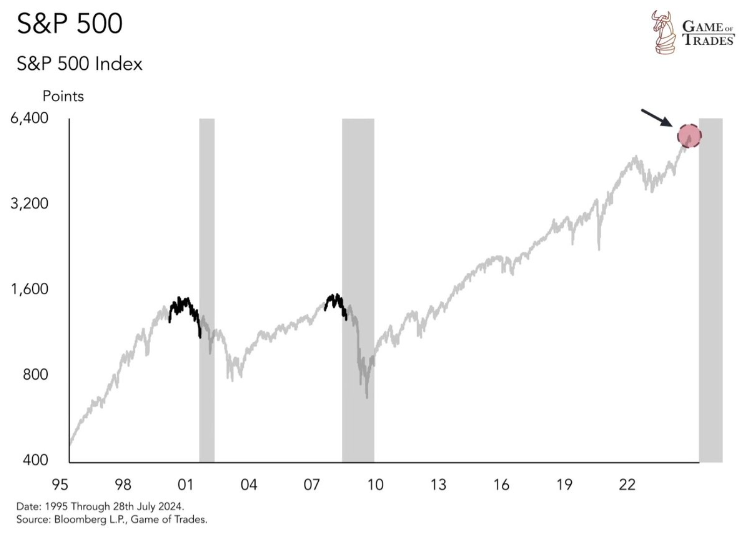

В качестве рабочего индикатора возьмем старейший индекс – S&P 500, поскольку криптоиндустрия находится в непосредственной корреляции с фондовыми рынками.

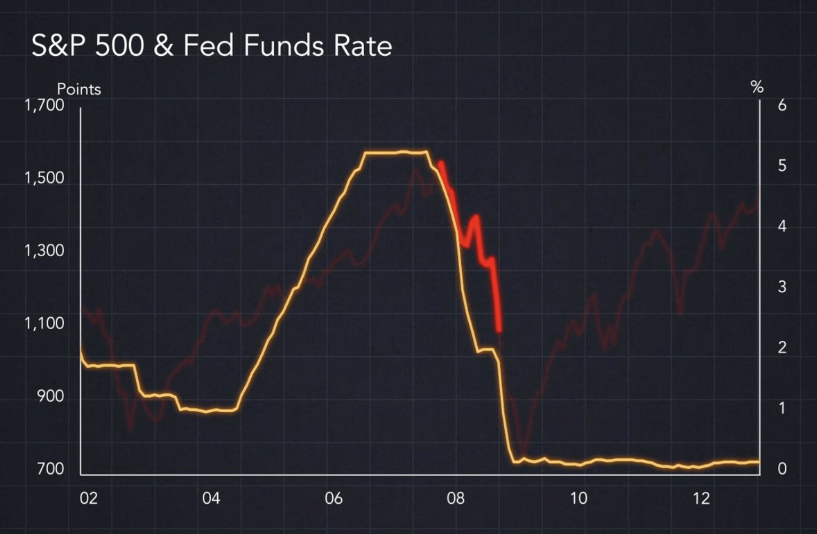

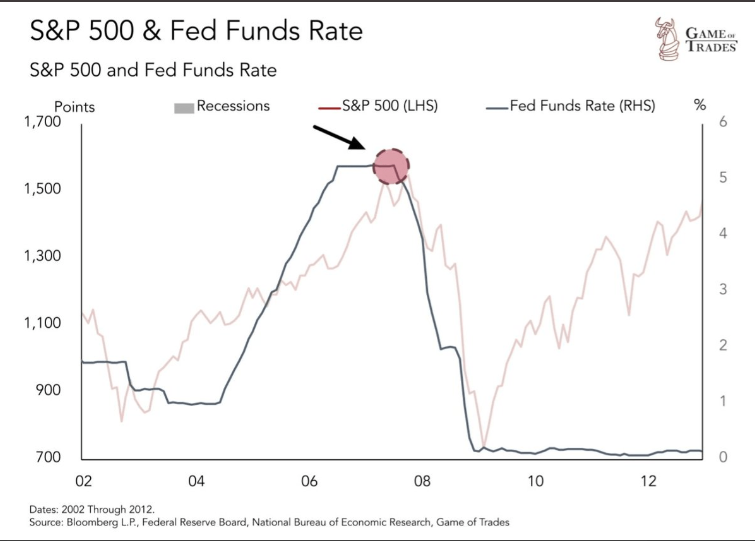

Первое понижение ставки ФРС произошло в июне месяце 2007-го года. Наблюдался максимальный рыночный взлет – так воодушевленные инвесторы отреагировали на смягчение монетарной политики. Однако бычьи гонки быстро финишировали, уступив позиции жесткому медвежьему тренду.

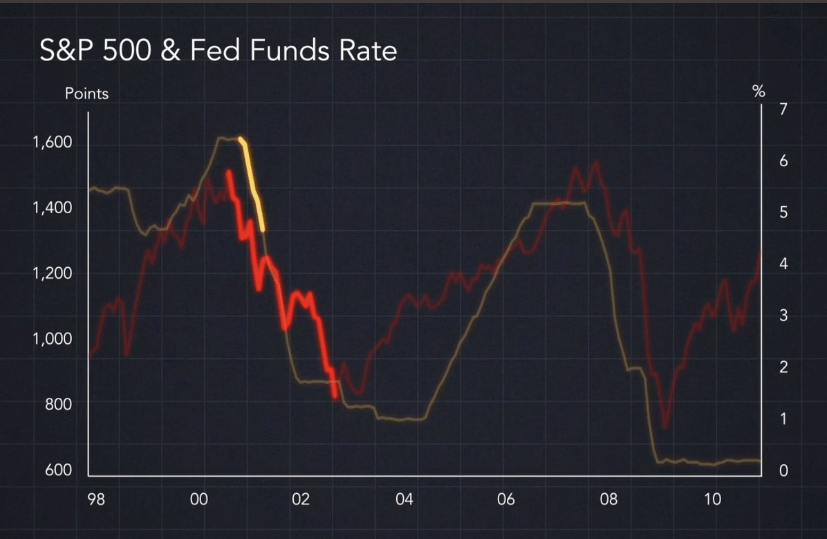

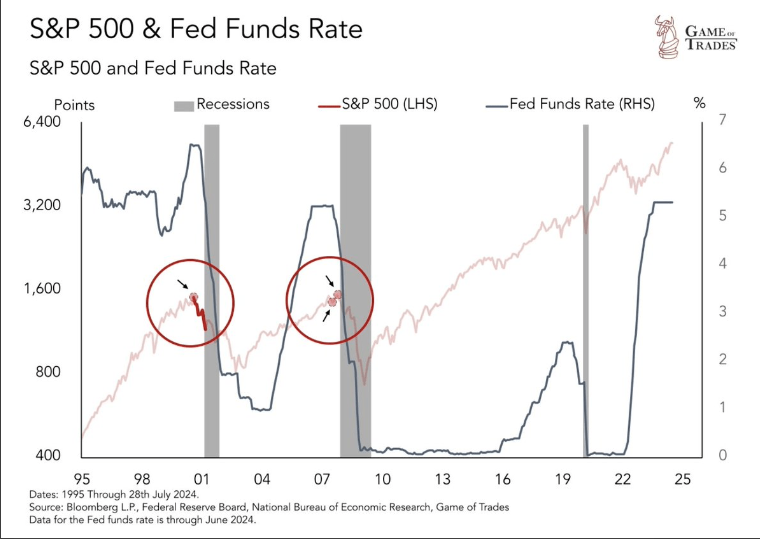

За семилетку до этого (октябрь 2000-го), Федеральная резервная система также снизила ключевую ставку. Фиксировалось практически стопроцентное совпадение с падением рынка, который потерял половину. Тенденция затянулась на два последующих года.

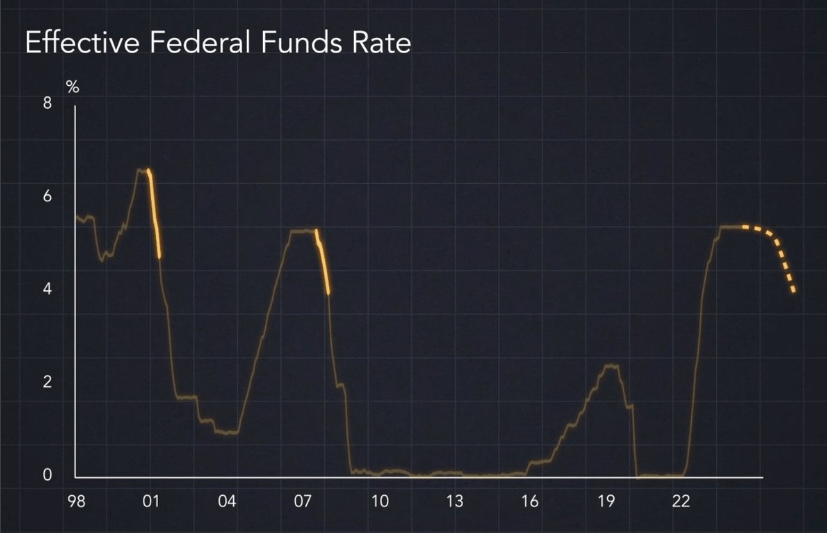

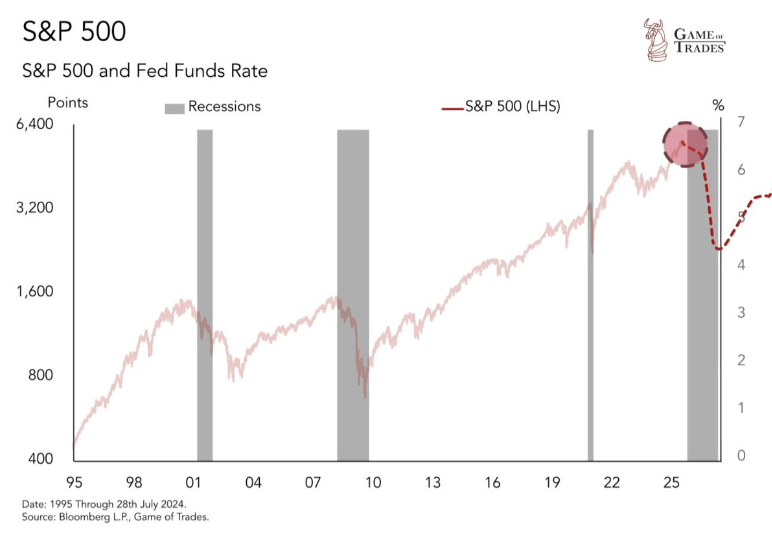

Позиция текущей процентной ставки очень высока. Так сильно она не поднималась, начиная с 2007-го года. А это был наиболее агрессивный цикл повышения за последние четыре десятка лет. И все-таки мы отметили взлет рынка до новых максимумов. Через месяц нас ожидает очередной пересмотр.

Данные по рынку говорят: возможность того, что ключевая ставка в сентябре потеряет 25 базисных пунктов, достаточно высока – 45,5 процента, а вероятность снижения на 50 единиц еще выше – 54,5%. Иными словами: можно быть на сто процентов уверенными, что на ближайшем заседании директората ФРС это решение будет принято.

Каждый раз пересмотр, а за последние 20 лет это случалось трижды, совпадал с масштабными рыночными обрушениями. Можно с большой долей вероятности спрогнозировать, что аналогичная ситуация произойдет с S&P 500 и на этот раз.

Но необходимо подчеркнуть, что крупные просадки происходили не как следствие снижения ставок. Данный механизм применяется Федеральным резервным агентством, чтобы оказать влияние на экономическую картину, которая, несомненно, резко ухудшилась. Обрушение рынка является реакцией на спады в экономике.

Аналитики единодушны в своем мнении: американская экономика идет на спад. Об этом утверждают ведущие экономические индикаторы. У ФРС нет иного выхода, как только приступить к ответным действиям и понизить ставки.

Однако это еще не служит свидетельством пика бычьего тренда. Например, снижение 2007-го года началось в июне, а своей вершины рынок достиг лишь спустя 4 месяца – в октябре. То есть, у нас есть все предпосылки к тому, чтобы ралли продолжалось еще несколько месяцев. Конечно, при условии, что картина будет идентичной.

В 2000-ом ситуация складывалась совершенно иная. До пиковых значений рынок добрался за два месяца до старта ставочных снижений. В случае повторения такого сценария максимум, наблюдавшийся нами в июле, окажется окончанием бычьего цикла.

Немногие придают значение данной временной шкале, однако между 2000-м и 2007-м есть существенные отличия. Это помогает определить, к чему следует готовиться – к дельнейшему спуску рынка или к взлету. Важный момент с торговой точки зрения.

Для большинства экспертов не подлежит сомнению, что финиш нынешнего года для Соединенных Штатов ознаменуется рецессией. Впрочем, на текущий момент для финансовых рынков непосредственной опасности они не видят. В этом заключается важное отличие от процессов, которые наблюдались на вершинах 2000-го и 2007-го годов.

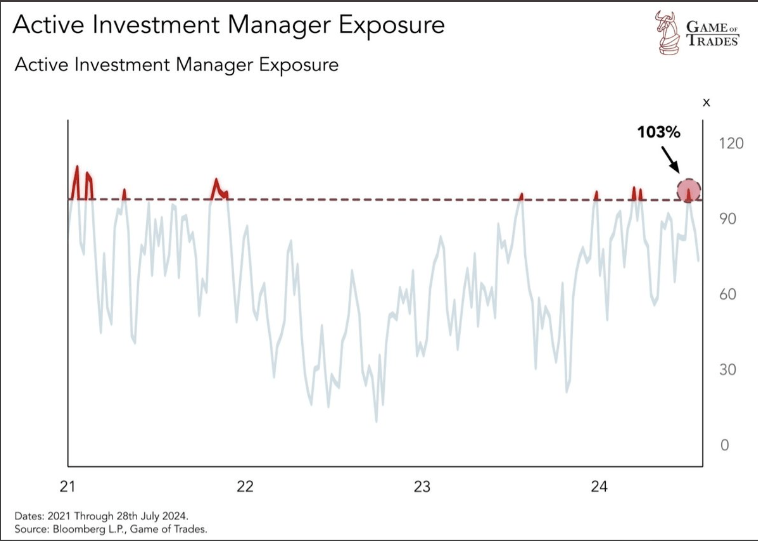

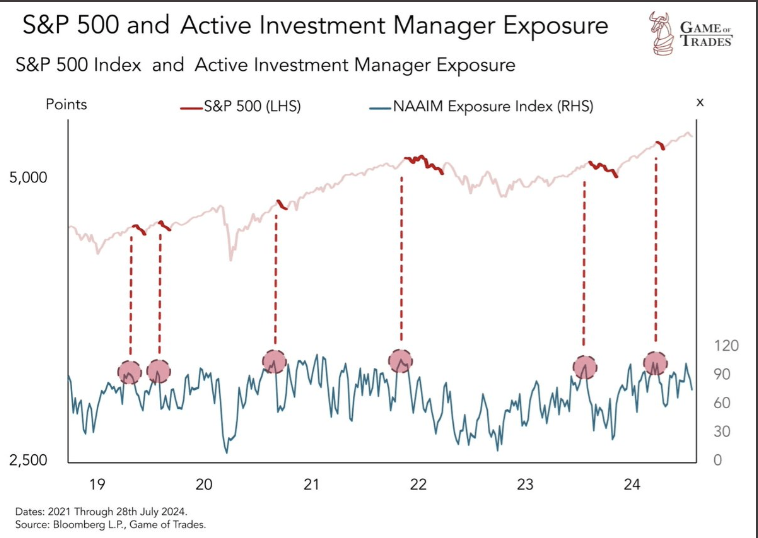

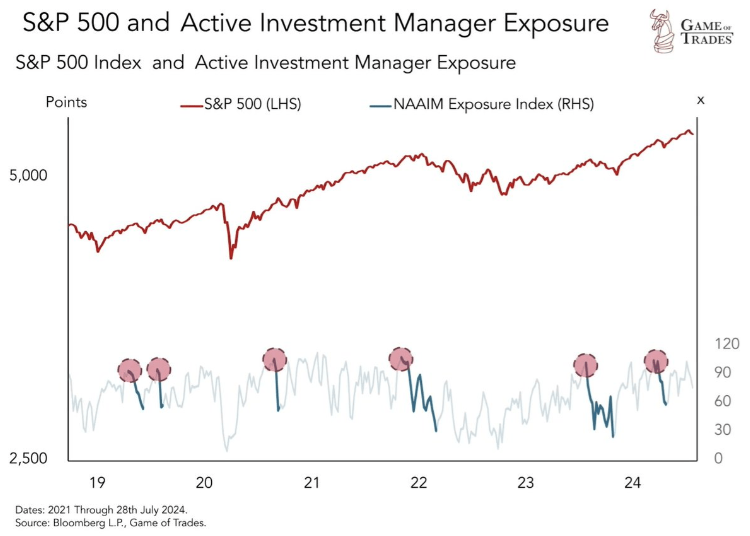

Одной из ключевых причин текущей рыночной корректировки является то, что середина июля отметилась серьезным перегревом рынков.

В тот период было немало признаков, указывающих на то, что доходы институциональных инвесторов значительно отставали от объемов их кредитов. Индекс NAAIM, используемый для измерения экспирации управляющих активными инвестициями, достиг 103 процентов. Если этот показатель превышает отметку в 100%, можно делать вывод, что управляющие практически полностью пребывают в длинных позициях. Это сигнализирует и о чрезмерном увлечении кредитными плечами – погружением в маржу.

Благодаря данному индикатору можно четко увидеть уровень перенапряжения фондового рынка.

В большинстве случаев, когда управляющие активами прибегают к длинным кредитным плечам, следует ожидать краткосрочных откатов вследствие того, что им приходится корректировать свои позиции. Сегодня фиксируется аналогичная картина.

Какие заключения можно сделать из всего этого?

Несмотря на то, что большинство участников криптовалютного рынка склонно считать мартовский подъем стоимости Биткойна общим рыночным пиком, и что бычьи ралли уже завершены, есть основания полагать, что мы были свидетелями только промежуточной вершины. Затем все переместилось в корректирующую фазу.

Если ориентироваться на 4-летние циклы при анализе поведения глобальной ликвидности, становится ясно, что сейчас мы находимся как раз посередине такого круга. Вероятность того, что сниженные ключевые ставки и, как закономерное следствие, печать новых дензнаков с целью увеличения денежной массы, окажут благотворное воздействие на ценовом росте всех рынков, весьма велика. И криптовалюты не будут исключением.

Таким образом, можно сказать, что сейчас наступил отличный момент, чтобы начать подготовку к продолжению бычьего тренда.