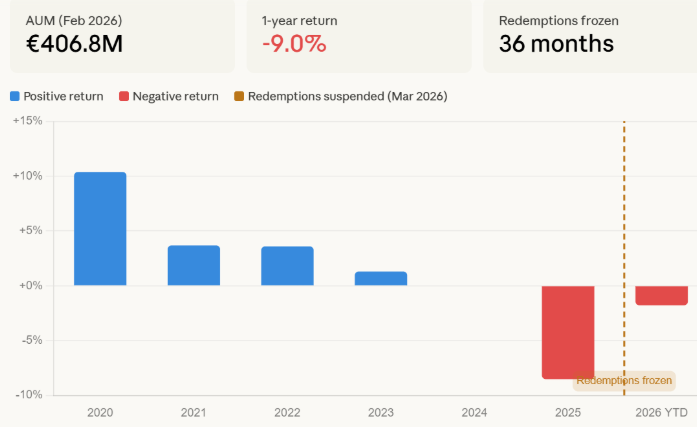

О решении немецкая “дочка” UBS сообщила инвесторам 26 марта 2026 года. Все заявки на выкуп, поданные после 25 марта, заморожены, а выпуск новых паёв поставлен на паузу.

Это тот самый сценарий, который уже однажды погубил криптокредиторов

Как следует из внутренних уведомлений для инвесторов, объём ликвидных средств фонда перестал покрывать одновременно и заявки на погашение, и нормальное управление активами. Иначе говоря, структура начала давать сбой в самый неудобный момент.

- Проблемы накапливались не один месяц. В 2024 году динамика фонда ушла в минус, а за 12 месяцев к февралю 2026 года его стоимость просела примерно на 9%. Главная причина — рост процентных ставок, который сильно ударил по оценке европейской недвижимости.

Ситуация выглядит удивительно знакомо. В 2022 году Celsius Network и Genesis Global тоже не выдержали одного и того же перекоса: клиентам обещали быстрый доступ к деньгам, хотя значительная часть средств была размещена в неликвидных активах. Когда запросов на вывод стало слишком много, система просто перестала справляться.

- Сейчас UBS упёрся в похожую ловушку. Разница лишь в том, что вместо проблемных криптоактивов в залоге здесь стоят здания и коммерческие объекты.

И это уже не единичный случай

По данным Nightingale Associates, с похожим давлением столкнулись и другие крупные игроки: Ares Management, Apollo Global Management и BlackRock в последнее время тоже вводили ограничения или лимиты на вывод средств из фондов частного кредитования.

- Сам UBS объясняет заморозку просто: у фонда Euroinvest на 469 миллионов долларов недостаточно ликвидности, чтобы исполнять требования инвесторов в прежнем режиме. На этом фоне решение о приостановке вывода средств выглядит скорее вынужденной мерой, чем исключением.

По сообщениям рынка, остановка выплат в Euroinvest стала первым крупным ограничением доступа к европейскому фонду недвижимости с момента последней волны геополитической эскалации

- Проблема шире, чем кажется на первый взгляд. Когда традиционные финансовые структуры начинают блокировать выход инвесторам, капитал не просто “замирает” внутри конкретного фонда. Он перестаёт перетекать и в другие сегменты рынка, включая более рискованные активы вроде Bitcoin и Ethereum. В итоге сжимается общая ликвидность, а условия становятся жёстче для всех участников.

Самое показательное здесь то, что механизм остаётся тем же самым. Крипторынок уже пережил этот урок в 2022 году. Теперь, спустя четыре года, тот же дисбаланс между обещанной ликвидностью и реально неликвидными активами всё заметнее проявляется уже в традиционных финансах — и в куда более крупном масштабе.