Показатель, отражающий количество унций золота, необходимых для приобретения одного биткоина, опустился до уровня около 20 унций. Для сравнения, в декабре 2024 года он находился вблизи отметки 40 унций. Такое изменение было вызвано не резким падением BTC, а устойчивым ростом цен на золото.

- Данный сдвиг стал отражением специфических макроэкономических условий 2025 года, при которых именно рынок драгоценных металлов оказался в центре внимания инвесторов, опередив цифровые активы по темпам роста.

Почему именно золото

В этом году золото стало ключевым инструментом сохранения стоимости. За этот год стоимость возросла примерно на 63%, а под конец года котировки впервые превысили уровень 4 тысячи долларов за унцию. Стоит отметить, что повышение происходил на фоне жесткой монетарной политики, что нетипично для данного актива.

- Большую часть времени в США сохранялись высокие процентные ставки. ФРС приступило к их падению только в сентябре, и то в минимальном объеме — всего на один базисный пункт. В классической экономической модели подобные условия должны были бы сдерживать рост золота, однако в 2025 году этот механизм не сработал, что указывает на изменение структуры спроса.

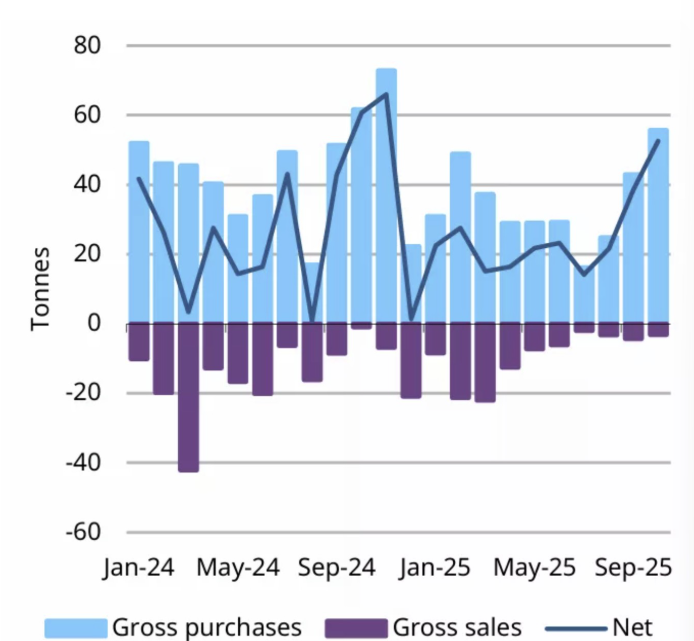

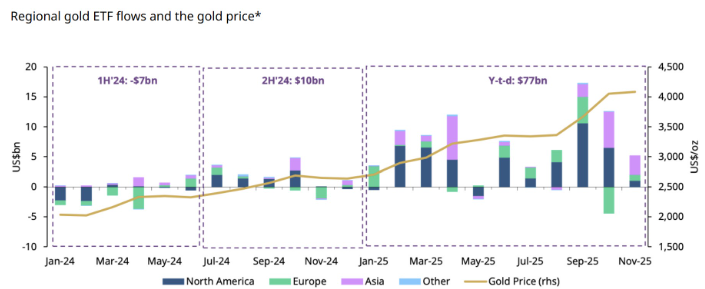

Значительную роль сыграли центральные банки. Только за октябрь мировые закупки золота со стороны официальных институтов достигли 255 тонн. Первое место заняла Польша: ее национальный банк увеличил запасы на 84 тонны. Вместе с этим были и притоки золота в ЕТF. Там запасы повысились на почти 400 тонн и к ноябрю достигли исторического максимума в 3932 тонны.

- Это стало разворотом в сравнении с теми показателями два года назад, когда преобладал отток капитала из подобных инструментов. Более всего показательно, что повышение интереса к золоту произошел на фоне положительной настоящей прибыли в развитых экономиках (в среднем около 1,81% во 2 квартале), тогда как сам металл подорожал за этот промежуток на двадцать три процента, нарушив привычную обратную корреляцию с доходностью.

Дополнительным фактором стала возросшая неопределенность. Среднее значение индекса VIX в 2025 году поднялось до 18,2 против 14,3 годом ранее, а индикаторы геополитических рисков увеличились более чем на треть. При этом корреляция золота с фондовым рынком стала минусовой (–0,121), что является минимальным значением с кризисного 2008 года и подтверждает его роль как оборонительного и диверсифицирующего актива.

- В итоге в положении жесткой экономической политики от США и отсроченного смягчения со стороны регуляторов золото в этом году воспринималось инвесторами уже не просто как оборона от инфляции, а как универсальный инструмент снижения рисков и стабилизации портфеля.\

По какой причине ВТС уступал золоту в относительной динамике

Несмотря на уверенный рост и обновление исторических максимумов к этом году, биткоин в относительном выражении выглядел слабее золота. Криптовалюта получила мощный импульс благодаря запуску и популярности спотовых ETF на BTC, хотя к концу года интерес инвесторов начал заметно угасать.

- В самом начале после запуска спотовых ETF приток капитала был впечатляющим: совокупный объем средств под руководством повысился примерно со 121 млрд долларов в январе до максимальных 153 млрд долларов к лету этого года. Однако далее тенденция изменилась. В течение последующих пяти месяцев AUM постепенно сокращался и опустился до уровня около 112 млрд долларов. Это снижение отражало как фиксацию прибыли на фоне ценовых коррекций, так и более слабый приток нового капитала. В то же время золотые ETF продолжали стабильно привлекать средства, демонстрируя противоположную динамику.

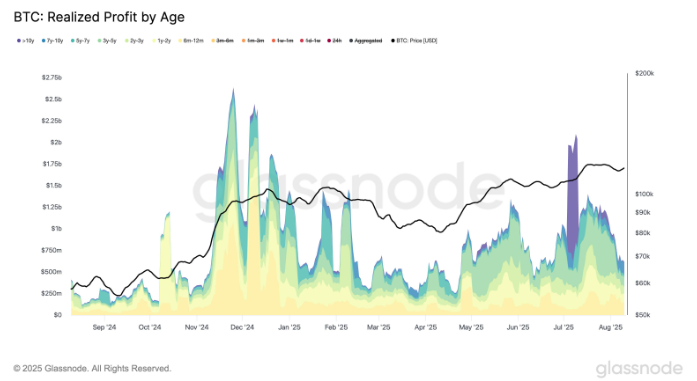

Ончейн-метрики также сигнализировали о перераспределении активов. По данным Glassnode, в июле долгосрочные держатели биткоина активно фиксировали прибыль — средний объем реализованной прибыли превышал 1 млрд долларов в день на семидневном интервале. Это стало одной из самых масштабных волн продаж за всю историю рынка.

- Хотя в августе давление со стороны продавцов временно ослабло, ближе к концу года оно вновь усилилось. В октябре долгосрочные инвесторы реализовали около 300 тысяч BTC, что эквивалентно примерно 33 млрд долларов. По интенсивности это распределение стало самым значительным с декабря 2024 года. На фоне этих продаж объем предложения у LTH сократился с 14,8 млн BTC в середине июля до приблизительно 14,3 млн BTC к моменту оценки.

Дополнительным фактором стало сохранение высокой реальной доходности традиционных инструментов в течение основной части этого года. Это повышало альтернативные издержки владения биткоином, особенно с учетом его заметной корреляции с фондовым рынком. Золото, напротив, выигрывало от повышенной востребованности как оборонительный актив и инструмент резервирования.

Именно различие в природе спроса и инвестиционных мотивациях привело к снижению соотношения BTC к золоту. При этом речь идет скорее о циклической корректировке оценок, а не о подрыве фундаментальных долгосрочных перспектив биткоина.