В данном материале речь пойдёт о гребневой регрессии — понятной и эффективной методике, с которой можно начать знакомство с машинным обучением в контексте торговли. Мы кратко обсудим технические нюансы метода, а затем протестируем его на данных по криптовалютам, визуализируя поведение алгоритма на графиках. Это позволит увидеть, в каких моментах он предлагает сделки, насколько точно это делает, и где допускает ошибки.

Обратное тестирование и статистический контекст

- Стоит помнить: статистика как дисциплина предполагает наличие определённой зависимости в данных, которая может быть скрыта за случайным шумом. Но в финансовых рынках многое зависит от человеческого фактора и внешних событий, предсказать которые практически невозможно. Поэтому бэктестинг не гарантирует, что стратегия останется эффективной в будущем. Исключение — высокочастотная торговля, где рыночная микроструктура и алгоритмическое поведение участников могут создавать устойчивые паттерны. В подобных случаях важно сохранять практический подход и критическое мышление.

Линейная регрессия как стартовая точка

Одним из базовых инструментов в арсенале машинного обучения выступает линейная регрессия. Этот метод часто используется для первичной оценки информативности выбранных трейдинговых сигналов. Его легко реализовать, и он может служить основой перед переходом к более сложным моделям.

- Один из типичных способов применения — использование серии прошлых изменений цены для прогнозирования следующего изменения, что по сути представляет собой форму авторегрессии. Интересно, что популярная стратегия пересечения скользящих средних фактически оценивает знак линейной комбинации недавних ценовых движений — это своего рода частный случай линейной регрессии.

Помимо анализа истории цен, можно включать дополнительные индикаторы: скользящие средние, линии регрессии, а также сигналы с других активов. Это открывает двери к созданию стратегий парной торговли или статистического арбитража, хотя такие подходы требуют отдельного и более глубокого изучения.

- Когда линейная модель даёт прогноз следующего движения цены, это ещё не готовая торговая стратегия. Чтобы превратить предсказание в действие, можно ввести порог: покупать актив, если ожидаемое изменение превышает заданное положительное значение, и продавать, если прогноз ниже отрицательного порога. Такой подход превращает модель в простой, но уже действенный торговый инструмент.

Регрессия хребта

Гребневая регрессия представляет собой усовершенствованную версию классической линейной регрессии, основное предназначение которой — борьба с переобучением. Именно по этой причине она находит широкое применение в построении торговых алгоритмов.

- В отличие от стандартной линейной модели, которая стремится подобрать такие коэффициенты, при которых предсказания максимально приближаются к фактическим значениям, гребневая регрессия вводит дополнительное ограничение: стремится сохранить параметры модели как можно меньшими. Баланс между точностью прогноза и ограничением масштаба коэффициентов регулируется с помощью параметра, известного как альфа, который пользователь может настраивать вручную.

Представьте, что определённый торговый сигнал слегка улучшает прогноз. В классической модели он может получить завышенный коэффициент, тем самым перегрузив стратегию малозначимым фактором. Гребневая регрессия поступает иначе: если вклад сигнала несущественен, его вес уменьшается до минимального уровня, иногда почти до нуля. Это снижает риск переобучения и делает модель устойчивее при применении на новых данных.

Важные технические нюансы

Прежде чем строить модель авторегрессии, необходимо убедиться, что используемые данные являются стационарными — то есть, их среднее значение и дисперсия не изменяются со временем. На практике этого можно добиться, анализируя относительные изменения (разности) цен, а не их абсолютные значения. Такой подход чаще всего обеспечивает приемлемую стационарность для дальнейшего анализа.

- Также крайне желательно нормализовать (стандартизировать) входные признаки: привести их к нулевому среднему и единичному стандартному отклонению. Это позволяет лучше интерпретировать коэффициенты модели и быстро определить, какие сигналы играют ключевую роль.

Один из базовых принципов машинного обучения — разделение данных на обучающую и тестовую выборки. Модель обучается на одном подмножестве данных, а затем проверяется на другом, неиспользованном при обучении. Это позволяет выявить переобучение. Однако следует учитывать, что особенности, встречающиеся в обеих выборках, могут не повториться в будущем. Поэтому разумно внедрять защитные механизмы, например стоп-лоссы, которые помогут ограничить убытки в нестандартных рыночных условиях.

Выбор временного интервала

Один из ключевых аспектов — это выбор частоты данных: минуты, часы или дни. Лично я отдаю предпочтение коротким таймфреймам, поскольку:

- Они обеспечивают больше обучающих примеров.

Поведение на малых временных интервалах часто обусловлено действиями алгоритмических стратегий, которые оставляют за собой устойчивые, статистически уловимые следы.

- Тем не менее более долгосрочные временные рамки также важны, поскольку импульсные стратегии или стратегии возврата к среднему, часто основанные на психологических аспектах, проявляются именно на таких интервалах.

Настройка параметров стратегии

Наша торговая модель имеет несколько настраиваемых параметров. Один из главных — это коэффициент альфа, контролирующий степень "штрафа" за крупные веса сигналов. Он должен быть подобран так, чтобы маргинальные сигналы получали коэффициенты, близкие к нулю.

- Другой важный параметр — порог предсказания. Он определяет, какое по величине предсказанное движение должно вызвать торговое действие. Если этот порог слишком низок, стратегия может генерировать слишком много сделок, что приведёт к высоким издержкам. Если он завышен — могут быть упущены потенциально выгодные возможности.

Интерпретация результатов

На графиках, отображающих работу модели, светло-голубая линия может представлять прогнозируемое направление следующего движения цены. Однако цель стратегии — не угадать точную величину этого движения, а определить момент входа или выхода. Если абсолютное значение прогноза превышает выбранный порог, модель инициирует сделку: покупку — при положительном прогнозе, продажу — при отрицательном.

Оценка значимости сигналов

- Для оценки влияния каждого признака можно использовать величину его коэффициента в модели. Хотя это не то же самое, что p-значения в классической статистике, малая величина коэффициента обычно говорит о низкой полезности признака. Таким образом, гребневая регрессия помогает автоматически устранять слабые сигналы, делая стратегию более устойчивой и понятной.

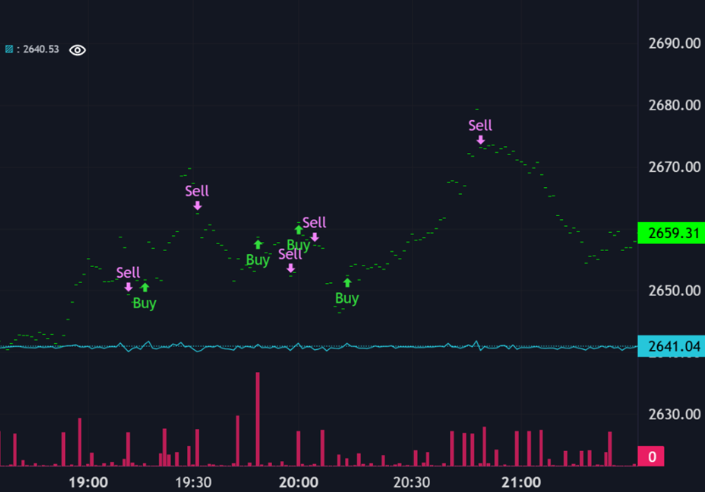

Биткоин BTCUSD

Давайте начнем с того, что посмотрим, как гребневая регрессия работает на крупнейшей криптовалюте по рыночной капитализации - Bitcoin. Данные получены с 10 по 17 июня 2025 года. Нижеприведенный вывод Python показывает коэффициенты (масштабированные на 1000), назначенные каждому из сигналов, и прибыль стратегии по сравнению с покупкой и удержанием.

close_-10 = 0,00 close_-9 = 0,01 close_-8 = 0,00 close_-7 = -0,01 close_-6 = -0,02 close_-5 = -0,01 close_-4 = -0,02 close_-3 = -0,02 close_-2 = -0,00 close_-1 = 0,04 RegLine5 = 0,54 RegLine20 = -0,77 RegLine50 = -0,44 MovAvg5 = 0,56 MovAvg20 = 0,31 MovAvg50 = -0,21 Прибыль стратегии = 412,19 Прибыль покупки/удержания = -437,32

- В этом случае стратегия зарабатывает деньги, когда покупка и удержание теряют деньги. Глядя на график ниже, мы можем понять, почему. Регрессия гребня очень хороша для продажи во время низких ценовых спадов, поэтому стратегия избегает потерь покупки и удержания.

Конечно, тестирование на других блоках данных может показать другие результаты, и некоторые могут показать, что стратегия менее прибыльна, чем «купи и держи». Если посмотреть на размер коэффициентов, то окажется, что 5- и 20-минутные скользящие средние и 20-минутная линия регрессии являются наиболее значимыми, причем линии регрессии и скользящие средние являются более значимыми, чем последние десять относительных движений (от close_-1 до close_-10).

Эфириум ETHUSD

Теперь давайте попробуем применить гребневую регрессию к последним данным о ценах эфириума.

close_-10 = 0,03 close_-9 = -0,00 close_-8 = 0,01 close_-7 = 0,00 close_-6 = -0,02 close_-5 = -0,03 close_-4 = -0,00 close_-3 = 0,01 close_-2 = -0,01 close_-1 = 0,08 RegLine5 = 0,74 RegLine20 = -0,63 RegLine50 = -0,90 MovAvg5 = -0,00 MovAvg20 = 1,37 MovAvg50 = -0,59 Прибыль стратегии = 127,63 Прибыль покупки/удержания = -53,77

- Опять же, стратегия значительно более прибыльна, чем купить и держать, и ей удается зарабатывать деньги, даже когда крипторынки в целом падают. Но я должен повторить, что не следует предполагать, что так будет всегда! Любой торговый алгоритм может потерпеть неудачу при правильных обстоятельствах.

В этом случае наиболее значимыми в прогнозе являются 20-минутная скользящая средняя и 50-минутная линия регрессии.

- Что примечательно на графике, так это то, насколько хороша может быть Ridge Regression при покупке на минимумах и продаже на пиках. Однако имейте в виду, что можно сфабриковать данные, которые будут ложно запускать стратегию, поэтому не следует предполагать, что она будет работать все время.

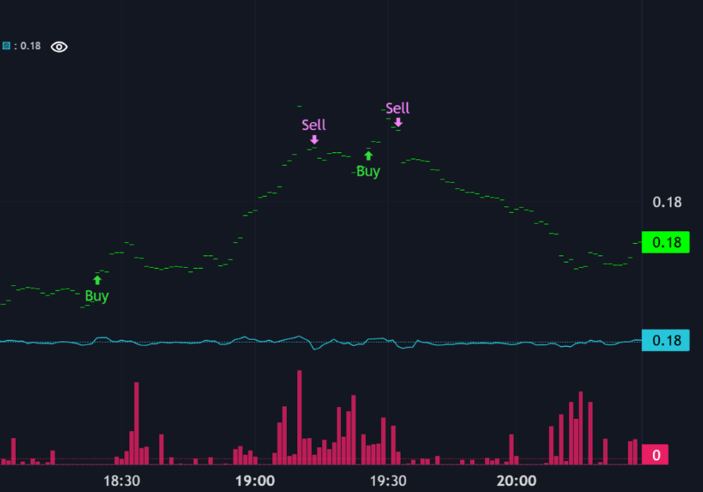

DOGE (DOGEUSD)

Можно утверждать, что алгоритмы на гораздо более известных активах, таких как основные индексы, с меньшей вероятностью будут успешными, чем алгоритмы на более мелких или менее торгуемых активах, поскольку эти активы более «насыщены» трейдерами (включая крупные учреждения), запускающими алгоритмы. Давайте посмотрим, как алгоритм работает на меньшей криптовалюте — DOGE.

close_-10 = -0,00 close_-9 = -0,00 close_-8 = 0,03 close_-7 = 0,00 close_-6 = -0,02 close_-5 = -0,02 close_-4 = -0,02 close_-3 = 0,12 close_-2 = 0,09 close_-1 = 0,09 RegLine5 = 0,13 RegLine20 = -0,04 RegLine50 = -0,45 MovAvg5 = -0,22 MovAvg20 = 0,83 MovAvg50 = -0,27 Прибыль стратегии = 0,0144 Прибыль покупки/удержания = -0,0044

- И снова стратегия превосходит стратегию «купи и держи», при этом наиболее значимыми являются 20-минутная скользящая средняя и 50-минутная линия регрессии.

Глядя на графики, мы снова видим, насколько хороша может быть гребневая регрессия при покупке на дне и продаже на вершине.

Вывод

- В итоге, гребневая регрессия проявляет себя как эффективный и при этом доступный инструмент для построения торговых алгоритмов. Её ключевое преимущество — устойчивость к переобучению и способность выделять действительно важные сигналы — делает её особенно ценной при анализе нестабильных и шумных рыночных данных. Тем не менее, следует учитывать, что модели, основанные на прошлых данных, не дают гарантий успешной работы в будущем.

Именно поэтому жизнеспособная торговая система требует не только точных расчетов, но и грамотного управления рисками — настройки порогов, применения защитных ордеров и регулярного пересмотра параметров модели. Ridge Regression может стать надежной точкой входа в мир машинного обучения для трейдера, однако её практическая ценность проявляется лишь при системном подходе и адаптации к текущим рыночным реалиям.