В настоящее время публичные компании в совокупности владеют более чем 4% от общего объема предложения биткоина.

Интересно, что это увеличение объема также отражает расширение спектра причин для этого.

Крупнейшие публичные компании, выпускающие казначейские биткоины. Источник: Bitcoin Treasuries.

- Некоторые компании, в частности Strategy (ранее MicroStrategy), намеренно используют подобную стратегию, чтобы стать компанией, владеющей казначейскими биткоинами. Этот шаг оказался удачным для Strategy, чей запас составляет 53% от общего объема активов компании, а именно более 580 000 BTC.

Подобные инициативы несут в себе гораздо меньше риска, чем компании, чей основной бизнес связан исключительно с хранением биткоинов.

- Однако растущая тенденция среди компаний добавлять биткоины в свои финансовые резервы исключительно с целью хранения биткоинов имеет серьезные последствия для их бизнеса и будущего биткоинов.

Как компании, ориентированные на биткоин, привлекают инвесторов?

Создание успешной компании, владеющей биткоинами, — это гораздо больше, чем просто агрессивная скупка биткоинов. Когда единственной целью компании становится хранение биткоинов, её стоимость будет определяться исключительно количеством биткоинов, которыми она владеет.

- Другими словами, они должны убедить рынок, что их акции стоят больше, чем сумма его биткоин-активов.

Стратегия реализует это, например, убеждая инвесторов, что, покупая акции MSTR, они не просто покупают фиксированное количество биткоинов. Вместо этого они инвестируют в стратегию, в рамках которой руководство активно работает над увеличением количества биткоинов, приходящегося на каждую акцию.

- Если инвесторы верят, что MicroStrategy сможет стабильно увеличивать стоимость биткоинов на акцию, они заплатят премию за эту двойную возможность.

Однако это лишь одна часть уравнения. Если инвесторы верят этому обещанию, Strategy должна выполнить его, привлекая капитал для покупки большего количества биткоинов.

MNAV Premium: как он устроен и как он ломается

Компания может обеспечить премию MNAV только в том случае, если увеличит общее количество биткоинов, находящихся в её распоряжении. Стратегия делает это, выпуская конвертируемые облигации, что позволяет ей занимать средства под низкие процентные ставки.

- Компания также использует рыночные предложения акций (ATM), продавая новые акции, когда их акции торгуются с премией к базовой стоимости биткоина. Такой шаг позволяет Strategy приобретать больше биткоинов за каждый вырученный доллар, чем уже выпущенные акции, увеличивая стоимость биткоинов для текущих держателей.

Этот самоусиливающийся цикл — где премия позволяет эффективно привлекать капитал, который финансирует больше Bitcoin, усиливая повествование — помогает поддерживать высокую оценку акций за пределами прямых активов Strategy в Bitcoin.

- Однако такой процесс сопряжен с рядом рисков. Для многих компаний эта модель явно нежизнеспособна. Даже такой пионер, как Strategy, столкнулся с повышенным стрессом, когда цена биткоина упала.

Тем не менее, в первой половине 2025 года более 60 компаний уже приняли стратегию накопления биткоинов. По мере роста этого числа новые казначейские компании будут все острее сталкиваться с сопутствующими рисками.

Риски агрессивного накопления BTC для мелких игроков

В отличие от «Стратегии», большинству компаний не хватает масштаба, устоявшейся репутации и статуса «гуру» такого лидера, как Майкл Сэйлор. Эти характеристики имеют решающее значение для привлечения и сохранения доверия инвесторов, необходимого для получения премии.

Кроме того, они, как правило, не обладают одинаковой кредитоспособностью или рыночной властью. Зная это, более мелкие игроки, вероятно, будут платить более высокие процентные ставки по своим долгам и сталкиваться с более строгими условиями, что сделает долг более дорогим и сложным в управлении.

- Если их долг обеспечен биткоином на медвежьем рынке, падение цены может быстро спровоцировать маржин-коллы. В период длительного нисходящего давления рефинансирование просроченной задолженности становится крайне сложным и дорогостоящим для и без того перегруженных компаний.

Что ещё хуже, если эти компании переориентируют свою основную деятельность исключительно на приобретение биткоинов, у них нет альтернативного источника дохода, генерирующего стабильный и отдельный денежный поток. Они становятся полностью зависимыми от привлечения капитала и роста цены биткоина.

- Когда несколько компаний предпринимают такие шаги одновременно, последствия для рынка в целом могут быть крайне негативными.

Рискует ли корпоративное принятие биткоина попасть в «смертельную спираль»?

Если многие небольшие компании будут придерживаться стратегии накопления биткоинов, последствия для рынка во время спада могут быть серьёзными. Если цена биткоина упадёт, у этих компаний могут закончиться возможности выбора, и они будут вынуждены продать свои активы.

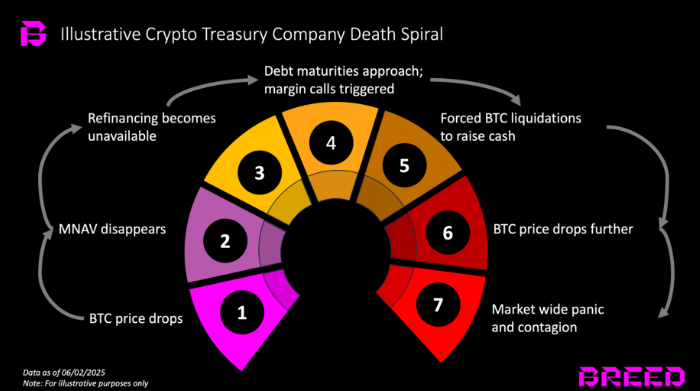

- Эта массовая распродажа в условиях стресса приведёт к огромному притоку предложения на рынок, значительно усилив нисходящее давление. Как показала криптовалютная зима 2022 года, подобные события могут спровоцировать «рефлексивную смертельную спираль».

Различные этапы спирали смерти биткоина. Источник: Breed VC.

Принудительная продажа акций одной из проблемных компаний может ещё больше снизить цену биткоина, что повлечёт за собой принудительную ликвидацию других компаний, находящихся в аналогичном положении. Такой негативный цикл обратной связи может спровоцировать ускоренное падение рынка.

- В свою очередь, широко освещаемые провалы могут подорвать доверие инвесторов в целом. Этот «беглый» настрой может привести к массовым продажам других криптовалют из-за рыночных корреляций и всеобщего стремления к безопасности.

Такой шаг неизбежно приведет в состояние повышенной готовности регулирующих органов и отпугнет инвесторов, которые в какой-то момент могли рассматривать возможность инвестирования в биткоин.

За пределами стратегии: риски полной ставки на биткоин

- Позиция Strategy как компании, владеющей казначейскими биткоинами, уникальна, поскольку она была первопроходцем. Лишь немногие компании могут сравниться с Saylor по ресурсам, влиянию на рынок и конкурентным преимуществам.

Риски, связанные с такой стратегией, разнообразны и, если они усугубятся, могут нанести ущерб всему рынку. Поскольку всё больше публичных компаний стремятся добавить биткоин в свои балансы, им следует тщательно взвесить: либо получить доступ к инвестициям, либо пойти ва-банк.

- Если они выберут последний вариант, им следует осторожно и тщательно взвесить последствия. Хотя биткоин сейчас находится на исторических максимумах, медвежий тренд никогда не исключается полностью.