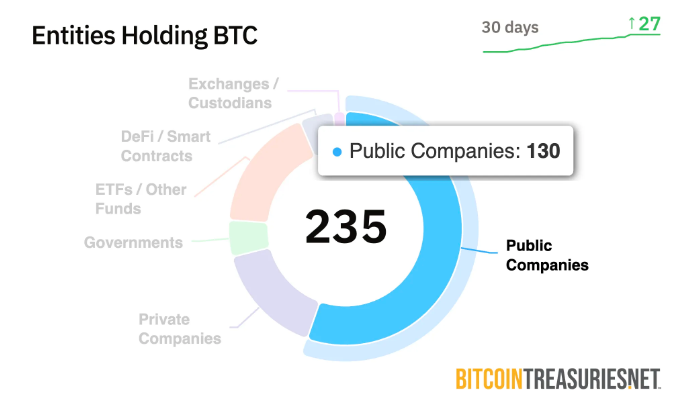

В то время как Standard Chartered недавно сообщил, что по крайней мере 61 публично торгуемая фирма купила криптовалюту, Bitcoin Treasuries сообщает, что это число достигло 130.

Публичные компании продолжают покупать Bitcoin. Источник. Bitcoin Treasuries.

- Поскольку Strategy (ранее MicroStrategy) продолжает накапливать миллиарды долларов нереализованной прибыли от своих агрессивных приобретений биткоинов, чему способствует рост их цены, все больше компаний, вероятно, последуют ее примеру.

«Индекс акций Wilshire 5000 буквально включает 5000 публично котируемых компаний только в США. Вполне вероятно, что мы увидим значительное ускорение принятия корпоративных казначейских обязательств биткоинов в этом году и в 2026 году», — сказал Андре Драгош, руководитель исследований Bitwise в Европе, в интервью.

Причины, подпитывающие его веру, многочисленны.

Какова волатильность биткоина по сравнению с другими активами?

Несмотря на волатильность, биткоин исторически демонстрировал исключительно высокую доходность по сравнению с традиционными классами активов, такими как акции и золото.

- «Одним особенно интересным моментом данных является волатильность биткоина по сравнению с ведущими технологическими акциями, такими как Tesla и Nvidia. Многие инвесторы говорят: «Я бы никогда не инвестировал во что-то столь же волатильное, как биткоин», — пояснил Райан Расмуссен, руководитель отдела исследований в Bitwise, добавив: «В то же время большинство инвесторов владеют Tesla и Nvidia (напрямую или через индексные фонды, такие как S&P 500 и Nasdaq-100). В последние месяцы Tesla и Nvidia были более волатильными, чем биткоин».

Биткоин против акций Tesla, Nvidia и Meta. Источник: Bitwise.

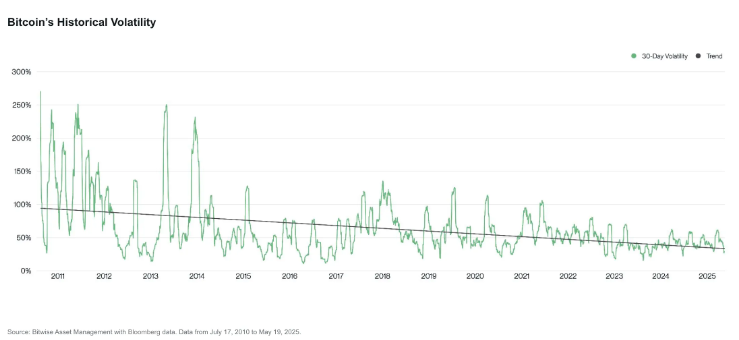

Хотя прошлые результаты не гарантируют будущей доходности, текущие результаты биткоина, которые были особенно стабильными, могут мотивировать большее количество компаний приобретать этот актив.

- «Волатильность биткоина со временем снизилась — тенденция, которая сохранится в обозримом будущем. Когда биткоин узнает свою истинную цену, волатильность сократится почти до нуля, и это будет точкой, в которой спрос может замедлиться. Пока волатильность биткоина сохраняется, он, вероятно, будет расти в цене в долгосрочной перспективе, если прошлое является каким-либо показателем», — сказал Кадан Штадельманн, технический директор Komodo Platform, в интервью.

Между тем, пока мировые рынки борются с экономическими проблемами, биткоин может стать привлекательным вариантом для улучшения слабых финансовых балансов.

Сможет ли биткоин превзойти традиционные безопасные убежища?

Соединенные Штаты и более крупная мировая экономика пострадали от геополитической напряженности, растущих темпов инфляции и тревожных бюджетных дефицитов. Рассматриваемый как «цифровое золото» и суверенно-нейтральное средство сбережения, Bitcoin вызвал интерес у различных акционеров, особенно после триумфа Strategy.

- «Давление со стороны существующих акционеров, безусловно, будет со временем возрастать, поскольку все больше компаний будут принимать такую корпоративную политику, особенно если темпы инфляции начнут снова ускоряться из-за растущих геополитических рисков и увеличения монетизации фискального долга центральными банками. Многие компании также работают в насыщенной отрасли с низким ростом и большими объемами долга, где принятие биткоина, безусловно, может повысить доходность для существующих акционеров», — пояснил Драгош.

Он предсказал, что день, когда Bitcoin превзойдет традиционные безопасные убежища, такие как казначейские векселя США и золото, в конечном итоге наступит. По мере роста принятия волатильность Bitcoin будет падать, что сделает его всесторонним конкурентоспособным активом.

Историческая волатильность биткоина. Источник: Bitwise.

- «Волатильность биткоина находилась в структурном нисходящем тренде с самого начала. Основными причинами этого структурного спада являются растущий дефицит из-за халвингов и растущее принятие, что, как правило, смягчает волатильность. Мы ожидаем, что волатильность биткоина в конечном итоге сравняется с волатильностью золота и станет главным претендентом на альтернативное средство сбережения и резервный актив», — сказал он.

Между тем, технологический фон Биткоина также даст ему конкурентное преимущество перед другими классами активов.

- «Благодаря своему техническому превосходству над золотом мы считаем, что существует высокая вероятность того, что биткоин в конечном итоге может подорвать золото и другие средства сбережения, такие как казначейские облигации США, в долгосрочной перспективе. Это станет все более актуальным в условиях растущих рисков суверенного долга во всем мире», — добавил Драгош.

Однако не все компании созданы равными. В то время как некоторые из них получают выгоду, другие — нет.

Дифференциация корпоративных стратегий Bitcoin

По словам Расмуссена, существует два типа компаний, занимающихся казначейством биткоинов.

- Это либо прибыльные предприятия, инвестирующие свободные деньги, как Coinbase или Square, либо фирмы, которые обеспечивают долг или акционерный капитал для покупки Bitcoin. Независимо от типа, их накопление увеличивает спрос на Bitcoin, подталкивая его цену вверх в краткосрочной перспективе.

Прибыльные предприятия, которые покупают биткоины, используя избыток наличных, встречаются редко и не представляют системного риска. Расмуссен ожидает, что эти компании продолжат накапливать биткоины в долгосрочной перспективе.

Компании, прибегающие к заемному капиталу или акционерному капиталу, могут столкнуться с иной судьбой.

- «Компании, финансирующие биткоины, существуют только потому, что публичные рынки готовы платить больше $1 за $1 риска в биткоинах. Это неустойчиво в долгосрочной перспективе, если только эти компании не смогут увеличить свой биткоин на акцию. Выпуск акций для покупки биткоинов не увеличивает биткоин на акцию. Единственный способ увеличить биткоин на акцию — это выпустить конвертируемый долг или привилегированные акции», — объяснил Расмуссен.

Показатели успешности этих компаний зависят от того, какую прибыль они имеют для погашения своих долгов.

Снижение корпоративного риска Bitcoin

Крупные, устоявшиеся компании всегда имеют больше ресурсов для управления своей задолженностью, чем мелкие.

- «Крупные и известные компании, занимающиеся казначейством биткоинов, такие как Strategy, Metaplanet и GameStop, должны иметь возможность рефинансировать свои долги или выпускать акции для привлечения наличных средств для погашения своих долгов с относительной легкостью. Более мелкие и менее известные компании, не имеющие прибыльного бизнеса, больше всего рискуют продать биткоины для выполнения своих обязательств», — добавил он.

По словам Драгоша, ключ к избежанию такого сценария для небольших компаний — предотвращение чрезмерного кредитования. Другими словами, занимайте столько, сколько вы можете себе позволить вернуть.

- «Ключевым элементом, который часто ломает любую бизнес-стратегию, является чрезмерное кредитное плечо... потенциальные риски скорее связаны с другими корпорациями, которые копируют стратегию приобретения биткоинов MSTR и начинают с более высокой базовой стоимости. Это увеличивает риск принудительных ликвидаций и банкротств на следующем медвежьем рынке, особенно если эти корпорации накапливают слишком много долга в процессе и чрезмерное кредитное плечо», - сказал он.

Однако эти ликвидации будут иметь минимальные рыночные последствия.

- «Это создаст краткосрочную волатильность для Bitcoin и нанесет ущерб ценам акций этих компаний, но это не риск взрыва для более широкой криптоэкосистемы. Скорее всего, это будет относительно небольшое количество небольших компаний, которым придется продать относительно несущественное количество Bitcoin, чтобы погасить свой долг. Если это так, рынок вряд ли моргнет», — сказал Расмуссен.

Настоящая проблема возникает, когда крупные игроки решают продать свои активы.

Являются ли крупные активы системным риском?

Все больше компаний, добавляющих биткоин в свои балансы, создают децентрализацию, по крайней мере на уровне рынка. Strategy больше не единственная корпорация, использующая эту стратегию.

- При этом активы Strategy огромны. Сегодня она владеет почти 600 000 биткоинов — 3% от общего предложения. Такой тип централизации действительно сопряжен с рисками ликвидации.

«Более 10% всех биткоинов сейчас хранятся в кошельках ETF и корпоративных казначействах; значительная доля от общего предложения. Такая концентрация создает системный риск: если какой-либо из этих централизованно управляемых кошельков будет скомпрометирован или неправильно использован, последствия могут затронуть весь рынок», — сказал Хуан Пеллисер, вице-президент по исследованиям в Sentora, в интервью.

- Некоторые эксперты считают такой сценарий маловероятным. Если бы это произошло, Штадельманн предсказывает, что первоначальные негативные результаты в конечном итоге стабилизировались бы.

«Если MicroStrategy продаст большую часть своих биткоинов, она разработает план, как сделать это, не влияя на рынок в первую очередь. В конце концов, люди поймут, что происходит, и это приведет к более широкой распродаже и снижению цен на биткоины. Однако более низкие цены в сочетании с ограниченным предложением биткоинов, составляющим всего 21 миллион монет, приведут к спросу на биткоины со стороны различных игроков, включая другие корпорации и национальные государства», — сказал он.

- Однако значительное количество биткоинов, находящихся в руках нескольких крупных корпораций, вновь вызывает опасения относительно централизации самого актива, а не конкуренции.

Централизация как компромисс для принятия

Крупное корпоративное накопление вызывает опасения по поводу концентрированного владения ограниченным предложением Bitcoin. Это бросает вызов основному принципу DeFi и порождает беспокойство по поводу нарушения его базовой структуры.

По словам Драгоша, это не так. Никто не может изменить правила Bitcoin, владея большей частью предложения.

- «Прелесть алгоритма консенсуса Proof-of-Work в Bitcoin заключается в том, что вы не можете изменить правила Bitcoin, владея большей частью предложения, что отличается от других криптоактивов, таких как Ethereum. В случае Bitcoin большая часть хэшрейта скорее необходима для изменения правил консенсуса или повреждения/атаки на сеть. Институтам, которые инвестируют в Bitcoin, в конце концов придется играть по правилам протокола Bitcoin», — сказал он.

В свою очередь, Пеллисер видит в этих опасениях некоторую правду. Однако он рассматривает их как компромисс в пользу других преимуществ широкого внедрения.

- «Хотя эта централизация противоречит идее индивидуального, суверенного владения Bitcoin, институциональное хранение все равно может быть наиболее практичным путем к широкому принятию, обеспечивая нормативно-правовую ясность, ликвидность и простоту использования, которых ожидают многие новые участники», — сказал он.

Поскольку компании все больше используют биткоин для получения стратегических финансовых выгод, его путь к тому, чтобы стать широко принятым резервным активом, ускоряется. На данный момент риск краха рынка, похоже, сдерживается.