В своей речи Адамс пообещал поддержать создание муниципальных «битбондов» — типа облигаций, частично обеспеченных биткоином.

- «Я считаю, что нам нужен Bitbond, и я буду настаивать и бороться за то, чтобы Bitbond появился в Нью-Йорке, чтобы вы могли делать такие же инвестиции в облигации в Нью-Йорке », — сказал Адамс в своем выступлении.

Учитывая его рекордно низкие рейтинги одобрения, скептики задаются вопросом, не использует ли он криптовалютную индустрию для получения политического преимущества и обеспечения переизбрания в качестве независимого кандидата.

- «Мэр Адамс был первым американским мэром, чьи первые три зарплаты были конвертированы в криптовалюту, чтобы показать, что Нью-Йорк под руководством этого мэра всегда будет принимать технологии завтрашнего дня уже сегодня. Вслед за нашим первым саммитом по цифровым активам и криптовалютам мэр Адамс посетил конференцию Bitcoin 2025, чтобы продолжить налаживать связи в этой растущей отрасли для стимулирования нашей местной экономики, привлечения лучших талантов и вдохновения инноваций в Нью-Йорке», — сказал Мазер.

Фискальное предостережение от контролера

В пресс-релизе, опубликованном вскоре после Bitcoin 2025, Ландер назвал план Адамса Bitbond «юридически сомнительным и финансово безответственным».

- «Нью-Йорк не будет выпускать никаких облигаций, обеспеченных биткоинами, при мне. Мэр Эрик Адамс, возможно, готов поставить наше будущее на криптовалюту в обмен на поездку в Вегас, но моя работа — обеспечить финансовую стабильность нашего города», — говорится в пресс-релизе.

«Несмотря на то, что Управление контролера несет совместную ответственность за выпуск городских облигаций, никто из сотрудников мэрии или за ее пределами не обращался в Управление контролера по поводу идеи выпуска облигаций, имеющих какое-либо отношение к криптовалютам любого рода», — сказал он.

- Оставив политику в стороне, учитывая, что криптовалюта становится все более популярной во всем мире, стоит обсудить, что Bitbonds могут предложить в качестве долгового инструмента.

Bitbonds: новый тип долгового инструмента?

Три года назад Брайан Эстес, главный инвестиционный директор инвестиционного фонда Off the Chain Capital, предложил запустить казначейские облигации США Bitbond.

- «Мы решили не патентовать и не регистрировать торговую марку на эту идею, а сделать ее общедоступной, поскольку считаем, что это отвечает интересам Соединенных Штатов и всех, кто выпускает облигации», — рассказал Эстес изданию.

Эти BitBonds продаются на аукционах избранной группе финансовых компаний. Их отличительной чертой является то, что они включают небольшое количество биткоинов. Когда облигация достигает срока погашения, этот биткоин выплачивается натурой непосредственно держателю облигации вместе со всеми первоначальными инвестициями.

- Однако, согласно комментариям контролера Лэндера относительно Bitbonds, муниципальные облигации будут выглядеть совсем иначе, чем федеральные.

«В то время как федеральное правительство выпускает облигации для финансирования традиционных расходов, город Нью-Йорк в первую очередь выпускает облигации для финансирования основных активов, и только в очень редких случаях город может финансировать другие цели», — говорится в его пресс-релизе.

Пресс-секретарь Ландера также упомянул другие опасения относительно нестабильности биткоина.

- «Наш офис не рассматривал выпуск облигаций, имеющих какое-либо отношение к криптовалютам, учитывая, что ни действующие федеральные, ни государственные законы не поддерживают торговлю криптовалютами в городе. Более того, мы не знаем о каких-либо выгодах для жителей города от торговли криптовалютами», — добавил Кэмпбелл.

Однако Эстес отчасти развеял этот скептицизм.

«Кикер» биткоина и более низкие процентные ставки

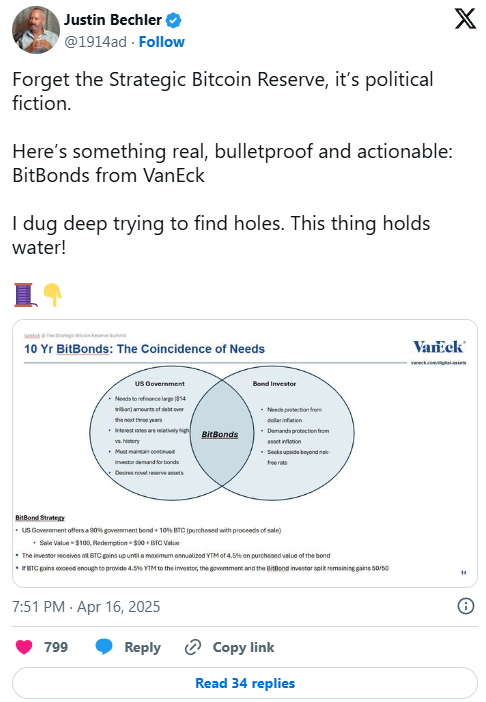

- Согласно предложению Эстеса Bitbond, если бы Казначейство выставило на аукцион 10-летние Bitbond на сумму $100 млрд, 1% от $100 млрд был бы использован для покупки Bitcoin. Эстес называет это распределение «кикером» Bitcoin.

Если предположить, что цена биткоина составляет $100 000 на момент аукциона, то этот $1 млрд будет стоить 10 000 BTC. Когда облигация достигнет срока погашения, этот биткоин и все первоначальные инвестиции будут переданы в натуральной форме непосредственно держателю облигации.

- Эстес считает, что эта логика применима и к муниципальным облигациям. Он даже предположил, что облигация, усиленная биткоином, в Нью-Йорке могла бы снизить процентные расходы для его жителей.

«По моему мнению, Bitbonds могут значительно снизить процентную ставку, которую должны платить муниципалитеты. Если вы эмитент облигаций в Нью-Йорке и вам нужно подкрепить облигации на миллиард долларов, лучше платить более низкую процентную ставку, чем более высокую», — сказал он.

Единственная разница между ними заключается в налогообложении.

- «Муниципальные облигации не облагаются налогом на федеральном уровне. Таким образом, вы не платите федеральный подоходный налог с муниципальных облигаций — это не имеет значения, есть ли в них биткоины или нет», — объяснил Эстес.

Что касается опасений Ландера, Эстес сказал, что предложение его инвестиционного фонда учитывает многие из них.

Является ли волатильность биткоина препятствием для сделки?

- «Криптовалюты недостаточно стабильны для финансирования инфраструктуры нашего города, доступного жилья или школ. Предложение о том, чтобы Нью-Йорк открыл свое планирование капитала для криптовалюты, может подвергнуть наш город новым рискам и подорвать доверие покупателей облигаций к нашему городу», — сказал он в своем пресс-релизе.

Хотя Лэндер предполагал, что Bitbond выделит 10% на покупку биткоинов для стратегического резерва биткоинов, Эстес выступил против этого.

- По его словам, только 1% биткоинов должен изначально обеспечивать облигацию. Между тем, держатели облигаций получат любую выгоду, которую она принесет к погашению.

«Когда вы оцениваете количество биткоинов в облигации в небольшой процент в 1%, это риск de minimis. Независимо от того, насколько волатилен биткоин, если он составляет всего 1% от стоимости этой облигации, он не отображается в анализе волатильности», — сказал Эстес.

- Согласно предложению Эстеса Bitbond, даже если цена биткоина резко упадет, покупатели все равно получат полную сумму облигации.

Эстес также отметил, что это будет не первый случай выпуска США облигаций, не обеспеченных исключительно долларом США.

Повторное введение стандарта твердых денег

Идея биткоин-усиленной облигации не является радикальным изобретением. По словам Эстеса, это просто повторное введение похожего типа соглашения, которое существовало в эпоху Бреттон-Вудса в США, когда доллар США был привязан к золоту.

- «Внутри облигации есть ковенанты. До 1971 года облигации подлежали погашению либо в долларах США, либо в золоте; у вас был выбор. В 1971 году США отказались от золотого стандарта», — объяснил Эстес.

Bitbonds будет использовать похожую структуру.

- «Все, что сделает Bitbonds, — это будет иметь соглашение, как у нас было до 1971 года, и это соглашение будет гласить, что 1% от инвестированных денег будет возвращен в биткоинах. Это не что-то новое... Это просто возвращение того, что называется стандартом твердых денег для наших долговых инструментов», — добавил он.

Чего по-прежнему не хватает, так это надлежащей структуры, которая обеспечивала бы плавную передачу биткоинов держателям облигаций по истечении срока их погашения.

Готов ли Нью-Йорк к транзакциям в биткоинах?

Среди многочисленных опасений Ландера было отсутствие в Нью-Йорке инфраструктуры для транзакций Bitcoin.

- «У Нью-Йорка нет ни механизма оплаты своих основных средств в какой-либо другой валюте, кроме доллара США, ни средств конвертации биткоинов в доллары США», — заявил он.

Эстес признал, что такую инфраструктуру необходимо построить. Тем не менее он утверждал, что создать ее с использованием существующих механизмов довольно просто.

- «Есть такие компании, как Lightspark, которые работают на основе Lightning Network и могут очень легко построить инфраструктуру», — сказал Эстес.

Длительные сроки погашения облигаций также предоставляют достаточно времени для разработки механизмов для передачи биткоинов держателям в натуральной форме.

- «По сути, вы выпускаете облигацию, получаете 1% от выручки и покупаете на нее биткоины. Правительство, которое выпускает эти биткоины, будет хранить эти биткоины до тех пор, пока облигация не погаснет. Когда облигация погасится, биткоины и номинальная стоимость облигации возвращаются держателю облигации... Инфраструктуру распределения не нужно настраивать, пока не придет время распределять биткоины», — добавил он.

В конечном итоге, то, как будет управляться инфраструктура Bitcoin, связано с более масштабным вопросом общей финансовой и юридической готовности Bitbonds.

Тестирование ситуации: необходимость пилотных программ

Внедрение Bitbonds потребует тщательного анализа их осуществимости и влияния на финансовое здоровье. Правильное применение потребует анализа совместимости с федеральными и государственными законами, налоговыми правилами, влиянием волатильности и адекватной инфраструктурой.

- Тем не менее даже несмотря на то, что облигации США в настоящее время сталкиваются с исторически высокими процентными ставками на рынке, а страна борется с раздувающимся бюджетным дефицитом, Эстес твердо верит, что Bitbonds стоит изучить. Он предлагает им начать либо с периода тестирования, либо с пилотного проекта.

«Федеральному правительству или муниципалитету необходимо протестировать рынок и посмотреть, где находится спрос. Неправильным шагом будет вообще ничего не делать… Сначала нужно попробовать, а затем посмотреть, сработает ли. Если сработает, то это здорово, у этого много плюсов. Если не сработает, то в этом нет никаких минусов, потому что инвестор в облигации получит 100% инвестиций, [тогда как] все, что подвергается риску для муниципалитета, — это 1% от выручки, если биткоин упадет до 0», — заключил Эстес.

Единственный способ узнать это — провести тестирование.