Следуя примеру таких пионеров, как MicroStrategy, эти компании накапливают биткоины на своих балансах, занимая промежуточное положение между операционным бизнесом и криптоинвестиционными трастами.

- Кроме того, в последние месяцы динамика цен на облигации в Азии ускорилась, что привлекло внимание инвесторов, регулирующих органов и советов директоров компаний. Ключевой вопрос заключается в том, смогут ли казначейские облигации выдержать растущее внимание со стороны регулирующих органов или рухнут под нарастающими рисками.

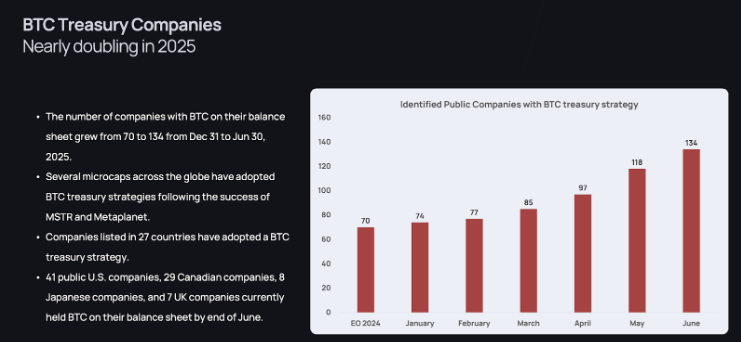

Число компаний, занимающихся биткоин-казначейством, выросло с 70 до 134 в этом году

Почему это важно: Биткоин уже стал неотъемлемой частью корпоративных финансов. В первой половине 2025 года число публичных компаний, владеющих биткоинами, удвоилось. По данным K33 Research, число публичных компаний, владеющих казначейскими облигациями в биткоинах, выросло с 70 до 134 в период с декабря 2024 года по июнь 2025 года, что в совокупности составило 244 991 BTC. Восемь японских компаний, по всей видимости, переняли эту стратегию, что свидетельствует о том, что Азия перешла от роли стороннего наблюдателя к роли активного участника. Этот стремительный рост ставит фундаментальные вопросы о надзоре, стабильности и выживании.

Определены публичные компании, использующие стратегию управления казначейством BTC. Источник: K33

- Последние новости: Последние новости подчёркивают роль Азии. Financial Times сообщила, что American Bitcoin, американская майнерская компания, поддерживаемая Дональдом Трампом-младшим и Эриком Трампом, изучает возможности приобретения активов в Японии и Гонконге. Цель: создать азиатские версии казначейских компаний в стиле MicroStrategy. Это может стать возможностью для азиатских рынков получить доступ к новому классу активов, но без регуляторных барьеров возрастают риски волатильности и нестабильности.

В то же время Азиатско-Тихоокеанское экономическое сотрудничество (АТЭС) опубликовало Заявление министров по цифровым технологиям и искусственному интеллекту (ИИ) за июль 2025 года. Лидеры 21 страны-участницы обязались укреплять доверие и безопасность в цифровых экосистемах. Хотя в заявлении не упоминались конкретные казначейские компании, в нём подчёркивалась необходимость разработки надёжных политических рамок для новых моделей цифрового финансирования. Действия АТЭС сигнализируют о тенденции к более строгому надзору за компаниями, на балансах которых сейчас находятся тысячи BTC.

Что делают казначейские компании

Предыстория: Как поясняется в блоге BitMEX, казначейские компании обычно заключают консультационные соглашения со специализированными управляющими, привлекают капитал на публичных рынках и инвестируют полученные средства в биткоин. Они обещают доступ к BTC, не требуя от инвесторов управления депозитарным хранением или торговлей. Это привлекает институциональных и розничных инвесторов, но создает риски, поскольку кредитное плечо, порядок учета и стандарты управления сильно различаются.

- Компания MicroStrategy впервые представила эту стратегию в 2020 году, сначала используя BTC как инструмент хеджирования от инфляции, а затем превратившись в специализированную казначейскую компанию. Tesla ненадолго последовала её примеру, а японская Metaplanet переняла эту модель в 2023 году. Сегодня десятки микрокапитализированных компаний по всему миру запустили аналогичные стратегии. По оценкам Amina Group, публичные компании владеют почти 962 000 BTC на сумму более 110 миллиардов долларов.

Опасен ли Bitcoin Treasury? Чем он опасен?

Более глубокий анализ: Объём криптовалютного рынка в июле 2025 года достиг почти 4 триллионов долларов. Bloomberg объясняет этот рост прогрессом в регулировании и оптимизмом инвесторов. Однако Reuters подчёркивает, что розничный рынок по-прежнему доминирует на рынке биткоин-ETF и торговой активности, в то время как участие институциональных инвесторов растёт.

- По данным, в 2025 году публичные компании ускорили приобретение биткоинов, часто финансируя их за счёт выпуска акций и облигаций. Это способствовало росту цены BTC и стоимости акций в период роста. Однако эксперты предупреждают, что те же стратегии могут оказаться опасными в период спада. Сильная зависимость от конвертируемых облигаций, срок погашения которых к 2028 году составит 12,8 млрд долларов, подвергает такие компании, как MicroStrategy и Marathon Digital, риску рефинансирования.

Аналитики отмечают, что когда коэффициент долга превышает 30%, даже падение биткоина на 20% может спровоцировать дефолт. Некоторые утверждают, что институты повышают дисциплину и долгосрочные перспективы, но подчеркивается, что давление акционеров и квартальные результаты могут вынудить эти компании продавать акции на медвежьих рынках, усиливая волатильность.

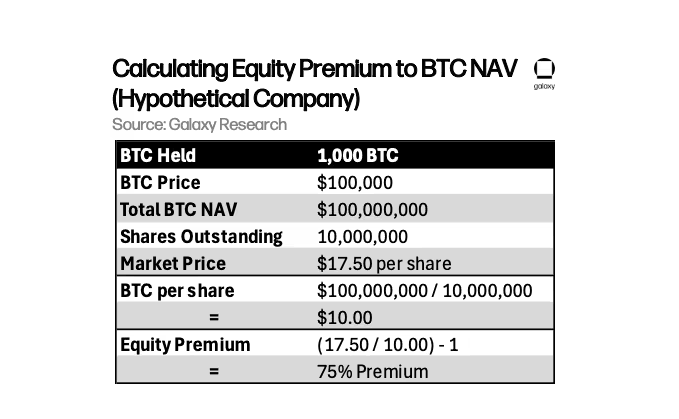

Расчет премии по акциям для BTCNAV. Источник: Galaxy Research

- Это позволяет компаниям выпускать акции по текущим ценам, покупать больше BTC и при этом продолжать увеличивать количество BTC на акцию, создавая самоподдерживающийся цикл. MicroStrategy, переименованная в Strategy, освоила этот подход, собрав миллиарды с 2020 года и накопив почти 600 000 BTC.

Опасность возникает, если премии падают. Если акции компании торгуются вблизи её чистой стоимости активов, новая эмиссия акций больше не увеличивает стоимость BTC на акцию, а размывает её. Мэтью Сигел из VanEck отметил: «Как только акции торгуются на уровне чистой стоимости активов, размывание акционеров перестаёт быть стратегическим. Это извлечение».

- Этот цикл, где премии поддерживают привлечение капитала, что финансирует покупку BTC и укрепляет эту концепцию, может быстро разрушиться. Если оценки опустятся до уровня чистой стоимости активов или ниже, капитал иссякнет, рост замедлится, а концепция, подпитывавшая премии, ослабнет. Пока что казначейские компании выигрывают от энтузиазма инвесторов. Тем не менее, устойчивость модели зависит от финансовой дисциплины, прозрачности и способности увеличивать количество BTC на акцию, а не накапливать новые монеты.

Его влияние будет не малым

За кулисами: Мотивы участия в буме различаются. Некоторые компании рассматривают биткоин как способ выхода на рынки капитала. Планируемый выход американского биткоина на азиатский рынок показывает, как политическое влияние США пересекается с финансовыми центрами, жаждущими новых продуктов. Другие, особенно микрокапитализированные компании, используют ярлык «казначейства» для привлечения спекулятивных инвесторов. Регуляторы видят в этом сочетании ажиотажа и кредитного плеча неприятные отголоски прошлых пузырей.

- Экономики АТЭС также различаются по уровню готовности к риску. Япония и Сингапур делают акцент на соблюдении нормативных требований и прозрачности. Гонконг является строгим связующим звеном между материковым Китаем и мировыми рынками. Развивающиеся экономики Юго-Восточной Азии остаются более экспериментальными, что позволяет казначейским компаниям работать в серых зонах регулирования.

Более широкое влияние: если казначейские компании преуспеют в Азии, их влияние может распространиться на все отрасли. Корпорации смогут получить доступ к новым каналам финансирования, а их балансы будут действовать как квази-ETF. Традиционные банки могут столкнуться с конкурентным давлением, поскольку компании обходят традиционные рынки. Однако волатильность может подорвать доверие, если цены акций будут слишком сильно отклоняться от базовой стоимости биткоина.

- Для обычных инвесторов котируемые казначейские компании означают косвенный доступ к биткоину. Сотрудники могут обнаружить, что их вознаграждение, основанное на акциях, привязано к циклам биткоина, что связывает семейные финансы с волатильностью криптовалюты.

Основные факты:

- В общей сложности за этот период они приобрели 244 991 BTC.

- Восемь японских компаний, а также десятки компаний в Северной Америке и Европе теперь держат BTC на балансе.

- По оценкам Amina Group, публичные компании владеют 962 000 BTC на сумму более 110 миллиардов долларов.

- АТЭС подчеркнула важность «доверия и безопасности» в цифровых экосистемах.

Это может побудить к чрезмерному риску

Взгляд в будущее: на последующих министерских встречах АТЭС казначейские компании могут быть затронуты более непосредственно. Ожидается, что регулирующие органы Японии и Сингапура разъяснят стандарты бухгалтерского учета и защиты инвесторов. Гонконг, вероятно, ужесточит требования к раскрытию информации для новых листингов. Тем временем недавно отметилось, что позиции японских корпораций расходятся: Remixpoint расширила свои активы в BTC, а Value Creation полностью вышла из рынка. Такие различия подчеркивают разнообразие стратегий в Азии и неопределенность относительно того, какой подход будет преобладать.

- Историческая справка: выход MicroStrategy в 2020 году спровоцировал первую волну, за которой последовала Tesla. В Азии момент настал с запуском Metaplanet в 2023 году. К 2025 году масштабы превзошли предыдущие этапы: число компаний выросло вдвое, количество приобретённых биткоинов увеличилось на сотни тысяч, а дебаты достигли уровня министров.

Риски:

- Резкое падение цены BTC может нанести ущерб балансам.

- Чрезмерное использование заемных средств может привести к неплатежеспособности компаний.

- Расхождение оценок акций с чистой стоимостью активов может нанести ущерб розничным инвесторам.

- Слепая «сэйлоризация» — бессистемное копирование MicroStrategy — рискует привести к обратным результатам.

Мнение эксперта: блог BitMEX предупреждает о структурных конфликтах: «Консультационные соглашения могут создавать конфликты интересов, поскольку менеджеры могут получать комиссионные независимо от результатов, поощряя чрезмерный риск».

- Мэтью Сигел, руководитель отдела исследований цифровых активов в VanEck, отметил в интервью X: «Компании, занимающиеся казначейскими облигациями биткоина, могут усилить волатильность, выступая в роли вынужденных продавцов во время спадов, усиливая ценовые циклы».

Эти выводы подчёркивают дилемму: казначейские компании могут ускорить внедрение и открыть рынки капитала для биткоина, но они также увеличивают риски. Для азиатских участников рынка выживание будет зависеть от того, будет ли регулирование развиваться достаточно быстро, чтобы сдерживать риски и одновременно способствовать процветанию инноваций.