SAFT или простое соглашение о будущих криптовалютных монетах. Этот контракт является инвестиционным договором, который разработчики криптовалюты предлагают аккредитованным инвесторам. На его основании стартап обязуется предоставить инвестору определенную сумму своих токенов при их выпуске. Оплата за будущее количество цифровых денежных знаков осуществляется в момент заключения соглашения.

Token Warrant

Данный вид договоренности представляет собой право, которое инвестор получает от создателей продукта на приобретение криптомонет в будущем по заранее оговоренной стоимости. Механизм Token Warrant может быть инициирован как во время выпуска виртуального денежного средства, так и после него. Также возможен вариант, когда установленное число токенов предоставляется бесплатно. В таком случае стартапу, сгенерировавшему криптомонеты, направляется акцепт – специальное уведомление.

Правовые конструкции, описанные выше, отличаются по своей сути и алгоритму реализации. Но есть в них и ряд аналогичных положений. Если вы собираетесь выстроить правильные взаимоотношения с инвесторами своего зарождающегося проекта, на эти моменты в непременном порядке следует обратить внимание. Они будут важны в процессе подписания контракта.

Терминология

1. Исключаемые токены (Excluded Tokens)

Под исключаемыми токенами подразумеваются криптоактивы, предназначенные к распределению между эдвайзерами, командой стартапа и пользователями Web3-продукта во время аирдропа. Они не входят в общий объем готовящейся к выходу суммы (Total Supply of Tokens).

2. Положение о блокировке (Lock-up provision)

Оно заключается в том, что, когда новые цифровые деньги окажутся в криптокошельке финансового партнера, он в течение некоторого количества времени не будет иметь возможности распоряжаться ими на собственное усмотрение. Здесь основными терминами являются:

- Сliff. Это – временной порог, означающий период непосредственно после завершения мероприятия по генерации токенов (Token Generation Event или TGE). Владельцу криптомонет запрещено продавать их, пока этот отрезок времени не истечет. Обычно такой запрет действует 3-9 месяцев.

- Vesting. Это – график, определяющий, когда одна из частей токенов, принадлежащих инвестору освобождается от блокировки и поступает в полное его распоряжение. Например, линейно ежемесячно в течение года после окончания периода заморозки. Средняя продолжительность вестинга – один-два года.

При этом вкладчик получает все свои виртуальные дензнаки в момент их выпуска, а процедура постепенной равномерной разблокировки управляется смарт-контрактами. Но иногда в условиях договора может оговариваться, что финансовый партнер имеет право передать токены своим аффилированным лицам, несмотря на замораживание активов. Поэтому создателям стартапов рекомендуется подготовить пути к пересмотру периода Lock-up provision в одностороннем порядке.

Тайминг блокировки имеет не только экономические, но и юридические причины. Если говорить с чисто экономической точки зрения, то этот инструмент позволяет уберечь стоимость крипты от риска внезапного падения вследствие массовой распродажи. Юридический аспект затрагивает момент, когда держателями токенов становятся аккредитованные инвесторы из Соединенных Штатов Америки.

Правило 506 американской Комиссии по ценным бумагам и биржам ограничивает обращение подобных активов. По его условию: в течение года они не могут быть отчуждены в пользу третьих лиц.

Заморозку цифровых монет обслуживают смарт-контракты. С их помощью новые альткойны удерживаются в состоянии условного депонирования или не допускаются к передаче каким-либо иным способом до окончания блокадного периода.

3. Защита от размывания (Anti-dillution provision)

Механизм, позволяющий инвестору защитить свою долю от размытия в случае привлечения новых инвестиций по цене ниже, чем входил он. Со стороны вкладчика такое требование может оказаться вполне закономерным, однако, в отношении таких видов соглашений, как SAFT или Token Warrant, он встречается достаточно нечасто. При использовании данного положения инвестор может дополучить дополнительное число токенов, сверх той суммы, что оговорена в договоре, если разработчики выпустят еще какое-то количество криптомонет в дальнейшем.

Если право на пропорциональное получение токенов в соглашении отсутствует, доля его активов будет размыта, а значит, финансовый партнер становится владельцев меньшего объема виртуальных средств в процентном выражении. Наличие Pro rata rights позволяет ему сохранить изначальный баланс.

- Важно! Еxcluded tokens исключаются из подсчета количества криптомонет, которые подлежат передаче вкладчику в случае генерации нового блока виртуальных денежных средств. Если они будут включены, то в таком случае размоется доля команды проекта и его группы поддержки, поскольку будут привлечены дополнительные инвесторы.

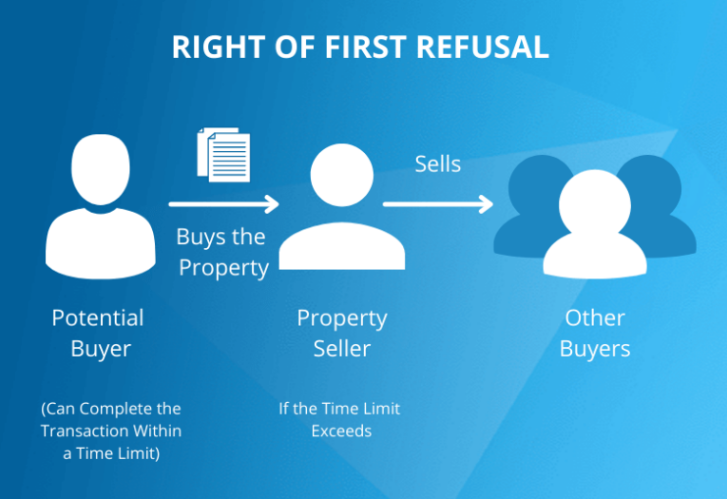

4. Право на заключение первой сделки (Right of First Refusal или ROFR)

Это – договорное право, дающее инвестору возможность заключить деловую сделку с создателями проекта до того, как они получат право заключить ее с третьей стороной. Данный механизм обеспечивает больше выгод основателям продукта, чем защита от размывания. Вкладчик получает преимущественную возможность приобрести виртуальные деньги пропорционально доле своего владения в общем обороте.

Если дополнительно будут выпущены активы сверх общего количества, которое внесено в контракт, финансовый партнер не имеет права на бесплатное получение энного числа койнов, но зато он может их купить по курсу, указанному в SAFT или Token Warrant.

- Важно! Необходимо прикладывать максимум усилий к тому, чтобы сохранить в инвесторе мотивацию продолжать заниматься финансированием продукта и в дальнейшем. Именно поэтому для стартапа данное положение является наиболее выгодным.

Также потребуется внимательное изучение, на какие криптоактивы получает право вкладчик при дополнительном производстве. Обычно такое условие распространяется на всю денежную массу, которую компания собирается сгенерировать в будущем. В том числе, данное положение касается и невзаимозаменяемых токенов.

Руководству стартапов рекомендуется максимально сокращать перечни цифровых дензнаков или установить конкретное перечисление, на какие альткойны инвестор будет иметь право, а на какие – нет.

5. Событие ликвидности/закрытия (Liquidity/Dissolution event)

В данном случае речь идет о продаже проекта или передаче большей части активов, которыми он владеет. Под мероприятием роспуска подразумевается прекращение деятельности стартапа.

Если такие ситуации возникают, у инвестора есть право получить все свои капиталовложения обратно в полном объеме. Это положение можно часто встретить при долевом финансировании (Equity financing), но не тогда, когда инвестиции привлекаются при помощи распределения токенов.

Но практика показывает, что иногда финансовый партнер настаивает на внесении такого положения в договор SAFT. Включая этот пункт в соглашение, обращайте внимание на сумму, которая будет подлежать возврату. Если она составляет 150 процентов от вклада, это будет «красным флажком» для стартапа.

6. Посвящение организаторами своего времени текущему проекту (Devotion to the bussiness)

Это условие нередко вносится инвесторами в классические контракты о предоставлении инвестиций. Оно позволяет избежать ситуаций, когда организаторы переключаются на работу над параллельным продуктом, практически полностью забрасывая текущий проект.

Говоря о SAFT или Token Warrant, то здесь такой пункт встречается далеко не всегда. Но если вкладчик выступает с подобной инициативой, лучше пойти ему навстречу. Это придаст инвестору больше уверенности.

7. Отсутствие резидента США (Non-US Person)

Основателям стартапов следует быть внимательными и требовать у вкладчиков гарантий, что они не являются резидентами Соединенных Штатов, а также гарантировать, что они не будут заниматься реализацией нативных криптомонет гражданам США и другим третьим лицам, находящимся под юрисдикцией государств, запрещающих обращение криптовалютных платежных средств.

Без этой оговорки вы не сможете соблюсти требования американского Закона о ценных бумагах (Securities Act of 1933). Данный правовой акт освобождает от регистрации ценные бумаги, к категории которых относятся и токены, если они продаются в рамках офшорных транзакций – не на территории Штатов.

Если финансовый партнер является резидентом Америки, а криптоактивы не предполагаются к регистрации, как ценная бумага США, он обязан доказать, что по законодательству этой страны входит в число аккредитованных инвесторов.

8. Условие наибольшего благоприятствования (Most Favoured Nation или MFN clause)

Если стартап в будущем заключит аналогичный контракт с более благоприятными положениями с другим инвестором, вкладчик получает возможность воспользоваться правом пересмотра условий текущего соглашения, добавив необходимые дополнения в свой договор. К более благоприятным положениям могут относиться, например:

- отсутствующий или сокращенный период вестинга;

- право на заключение первой сделки;

- защита от размывания;

- более привлекательные условия по стоимости.

При включении этой оговорки в контракт, руководству стартапа следует позаботиться об исключении из него договоры с экспертами, инфлюенсерами или пункт о бесплатном распределении токенов между участникам корпоративного криптосообщества.

Все выше перечисленное не является инновациями, придуманными криптоиндустрией. Они используются и в сделках, связанных с венчурным финансированием. Чтобы разобраться, какие из этих положений будут иметь значимость при заключении конкретной договоренности, отталкиваться следует от того, какими мотивами движимы обе стороны процесса и их договорных позиций.