Сегодня мы обсудим разряд продвинутых инструментов для компенсации ценовых рисков. К данной категории относятся фьючерсные сделки и опционы.

· Фьючерсы

Они являются крайне специфичным методом хеджирования. Зачастую их используют в трейдинге с кредитным плечом. Средний размер левериджа на криптобирже Binance, например, составляет х50. Большинству участников рынка не понаслышке доводилось испытать, чем может закончиться столь высоко рискованная торговля цифровыми активами.

Как видно из представленной выше статистики, только один из сотни дневных трейдеров стабильно добивается успеха в торгах. В то же время казино покидают с выигрышем 13 игроков из 100.

- Дейтрейдер – крипто-торговец, ведущий активную торговлю в течение дня. Вечером он сворачивает все позиции и выходит с рынка.

Фьючерс – это производный финансовый договор на поставку базисного актива. Сроки исполнения и стоимость контракта оговариваются заблаговременно. Фьючерсные сделки могут быть стандартными и бессрочного типа.

Стандартные контракты

Они характеризуются фиксированной датой экспирации. Если говорить о фондовом рынке, то здесь такой вариант соглашений может иметь место, поскольку вполне реально заключить договоренность на приобретение продукции, которая еще не была произведена. Но в плане применения на рынке криптовалютных монет, смысл фьючерсных сделок несколько размывается. Незачем договариваться о поставке цифровых активов в будущем, так как их можно купит сию минуту.

Но благодаря фьючерсам стандартного вида трейдер в состоянии воспользоваться помощью классической мелкооптовой стратегии без риска – «Cash & Carry» («Заплати и уноси»). Он приобретает криптовалюту по текущей стоимости, чтобы впоследствии в определенный день продать то же количество фьючерсов с получением прибыли.

Его доход строится на том, что цена фьючерсов, как правило, превышает стоимость базисного актива. Такое соотношение называется контанго. Если соотношение обратное, применяется термин депорт или бэквардейшн. На фьючерсном и спотовом рынке формируется ценовая разница, которая и приносит прибыль.

Бессрочные контракты

Это фьючерсы, не наделенные точной датой экспирации. Но при этом они обладают стоимостью удержания позиции. Обычно биржевые игроки, удерживающие длинную позицию, платят участникам, работающим с короткими ставками. При помощи данного механизма можно добиться сближения стоимости спотовых активов с ценой бессрочных фьючерсов.

Важно обратить внимание на то, что стандартная ставка стоимости удержания позиции – выплат между трейдерами, в годовом выражении составляет 10,9 процента. Если учесть, что начинающие крипто-торговцы пользуются консервативным размером кредитного плеча – не более х5, то биржевым бизнес-моделям ничего не угрожает. Однако существуют определенные рыночные события, которые могут привести к повышению ставки фандинга до 30-ти процентов в месяц.

Заработок на фандинге во фьючерсах

Данная стратегия отличается простотой. Вы закупаете базисный актив и направляете в игру на понижение в бессрочные фьючерсы аналогичный объем. Учитывая годовой профит в 10,9 процента на долларовом депозите, выходит очень неплохая доходность.

Теперь приведем несколько практических примеров фьючерсного хеджирования.

Позиции в стейкинге

Предположим, что вы помещаете в блокировку SOL. Срок – 30 дней. 20 процентов в год. Вы не являетесь держателем этой криптомонеты, но хотите на ней заработать.

- На тысячу долларов приобретается SOL. Одновременно реализуются фьючерсы на такую же сумму.

- Приобретенная криптовалюта отправляется в заморозку.

- Если курс токена остается неизменным, прибыль вам принесет стейкинг.

- Если цена актива повысится, спотовая прибыль компенсирует потери, понесенные на фьючерсных контрактах.

- Если происходит падение стоимости, доход с фьючерсов покрывает убытки на споте.

Иными словами: вы обеспечиваете себе дельта-нейтральную, устойчивую к рыночным колебаниям позицию. Заработок получается исключительно на заблокированных монетах.

Позиции в спотах

Скажем, вы планируете реализовать три токена Эфириума по курсу 4 тысячи USD. Однако вы не намерены удерживать всю биржевую позицию, поскольку боитесь упустить момент, когда цена покажет целевое значение.

В таком случае можно вывести на биржу одну монету с выставлением лимитного ордера на продажу с левериджем х3. При выполнении условий вы перемещаете на торговую площадку оставшиеся ЕТН и погашаете задолженность.

Работа по такому стратегическому плану:

- Приводит к снижению кастодиального риска. Для открытия лимитной заявки нет необходимости держать больше активов, чем требуется.

- Позволяет зафиксировать продажную стоимость. Вы получаете возможность реализовать крипту по целевой цене, и вас не волнует, что в дальнейшем актив не сумеет удержаться на достигнутом уровне.

Но если вы будете пользоваться трехкратным кредитным плечом, возникает риск ликвидации, когда токен вырастет на 33 процента. Однако поскольку вы не занимаетесь трейдингом, все маржинальные позиции обеспечиваются базисным активом. Если в течение ночи произойдет ликвидация, значит, вы получили доход, превышающий 33-процентную отметку. Вы срочно продаете свои монеты, запланированные к реализации.

Синтетический доллар

На некоторых биржах все расчеты осуществляются в корпоративных токенах. Такие платформы не работают со стейблкойнами.

В данной ситуации можно задействовать шортинг бессрочного фьючерса и выполнить фиксацию базисного актива. Вы получаете своего рода стабильную криптовалюту, не зависящую от колебаний на рынке.

Хеджирование спотовой позиции.

Данный метод нужно применять, когда есть ожидание какого-либо события, например, очередного заседания директората Федеральной резервной системы США, способного оказать серьезное влияние на рыночные цены. Вы шортите часть своей спотовой позиции, чем добиваетесь снижения волатильного риска.

Но совсем необязательно хеджировать ее полностью. Зачастую достаточно половины. Ваша ошибка коснется только части позиции, независимо от того, в какую сторону развернется тренд.

AMM-позиция на Uniswap

Вы просто задействуете потенциальную прибыль в верхнем секторе сетки для хеджирования от просадки посредством открытия шорт-позиций на фьючерсах бессрочного типа.

Дельта-нейтральная позиция на опционах

Данным способом хеджирования пользуются торговцы опционами, чтобы защититься от вероятных убытков. Для этого варианта характерна реализация с применением специального программного обеспечения. В ручном режиме с ним работают крайне редко.

Опционы

Предлагаем вашему вниманию лучший хедж-инструмент. Он обеспечивает трейдеру возможность выбрать для себя тот тип риска, к которому он готов морально и финансово.

Однако чтобы досконально разобраться во всех тонкостях механики этого метода, потребуется довольно много времени. Но даже минимальное понимание основ данного процесса позволит вам приступить к использованию опционов для эффективного хеджирования вашего инвестиционного портфеля.

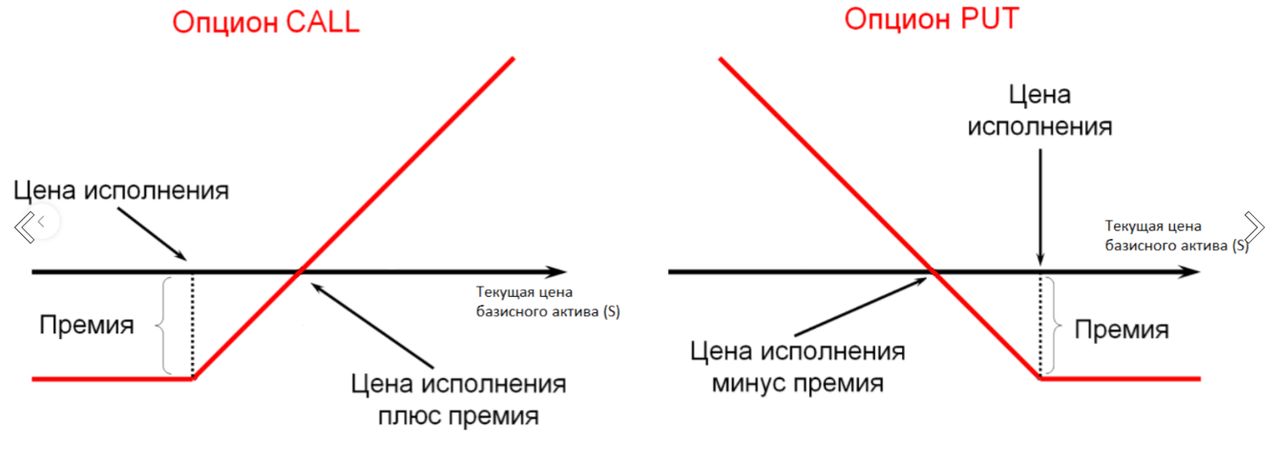

В сущности, опцион представляет собой своеобразную страховку от падений и роста цены в течение определенного временного отрезка. Стоимость актива оговаривается заранее, и она является премией, получаемой его продавцом.

Для примера приведем общий случай такой сделки:

- Вы подозреваете, что на крипторынке грядут какие-то нежелательные потрясения, и хотите застраховаться от последствий. При этом вы согласны выплатить продавцу премиальные.

- Тот в свою очередь полагает, что ничего плохого произойти не должно. Он готов взять все риски на себя, обменяв свою услугу на вознаграждение, которое вы, как покупатель, обязуетесь предоставить.

- Обе стороны считают, что сделка, заключенная между ними, выгодна.

Практически все это выглядит следующим образом

Вы хотите хеджировать свой инвест-портфель от серьезной просадки – от 30-ти процентов и выше. Определяется курс, ниже которого вы получите страховку, например, 10 процентов от стоимости, имеющейся на текущий момент. Экспирация – страховой срок – выбирается на 30 дней. Вы выплачиваете продавцу оговоренную премиальную сумму – 50 USD.

- В начале месяца цена Эфириума составляет 2,5 тысячи долларов США.

- Предельный нижний курс – 2,25 тысячи USD. Это – стоимость актива, ниже которой вы получите свою страховку.

- Поскольку премия за опцион, выплаченная вами продавцу, равняется 50-ти долларам, без убытка для вас пройдет падение до 2,2 тысячи.

- Если в конце страхового периода стоимость теряет более 10-ти процентов, вам причитается разница между нижней и актуальной ценой. То есть, ваша выплата составит 250 USD.

Проведем сравнение результатов с опционами и без них

1. Использование PUT-опционов

Вы ограничиваете уровень максимальной просадки десятью процентами и получаете компенсацию в 250 долларов. В итоге, с учетом расходов, понесенных при выплате вознаграждения, потери вашего инвестиционного портфеля составляет 12 процентов.

2. Без применения опциона

Просадка будет равняться 20-ти процентам – 500 USD.

Если в конце месяца стоимость актива не опустится ниже установленной отметки, а подросла, не изменилась или ее падение было несущественным, ваши потери ограничатся всего 50-ю долларами. Возможно, будет незначительная просадка портфеля.

Бесспорно, при помощи опционов вы получаете в свое распоряжение действенный инструмент для рискового управления. Но вы должны принимать во внимание, что чем на более продолжительный промежуток времени вы захотите застраховаться от ощутимых просадок, тем с большим размером премии придется расстаться.